手机看新闻

2019-08-23 08:30:25

2019-08-23 08:30:25合肥经开区和邻近的肥西县,存在着剪不断理还乱的关系,房价上涨有一定的相似性,我一般放在一起分析。但随着合肥楼市逐渐变冷,两个区域开始出现一定的分化,以往不明显的行政区划优势逐渐显现。

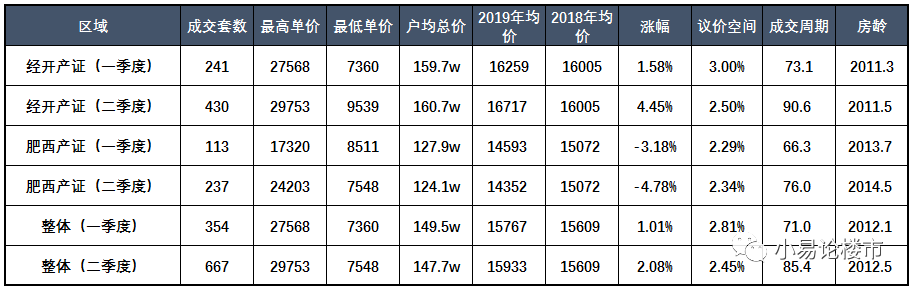

我统计了合肥链家2019年第二季度所有二手房成交数据,共计3772个样本,均价16626元/平米,较去年16386元/平米上涨240元/平米,涨幅1.46%。其中经开区和肥西县成交667套,占总成交的17.7%,比去年提高4.4个百分点。

接下来我将分区域对经开区和肥西县房价做一个分析和点评,以繁华大道和金寨路为界,我将这两个区域分为三个部分,分别是:

1、繁华大道北板块。这个区域包括繁华大道以北、合肥绕城高速接高新区以南的经开区,和肥西柏堰科技园区。

2、繁华大道南板块。这个区域包括繁华大道以南的经开区以及部分肥西县域。

3、工业区板块。这个区域包括金寨路以东、绕城高速以南、合安高速以西的经开区以及部分肥西县域。

本文所分析的数据主要是2019年第二季度的平均数据,并不能完全代表经开区和肥西县目前的真实房价,因为今年上半年,两区房价一直在不断上涨(下跌),所以实际价格可能比图中标注的高(低)一些。

在这里我要说明一点,由于链家网所公布的成交信息,存在极个别房源做低成交价用来避税的现象,因此对于明显低于市场价的样本,我没有采纳。因为这种异常样本数量是极少的,大概只有不到1%,不会影响样本库的整体质量。

与这次对比的数据是2018年全年及2019年季度的房价分析,具体可参考我微信公众号“小易论楼市”文章《2018年合肥经开区和肥西县二手房成交分析及购房建议》及《2019年季度合肥经开区和肥西县房价分析和购房建议》。

这次分析,我计算了各小区的房价涨幅,对比数据是2018年的成交均价。由于很多小区成交数据较少,误差可能会比较大,所以对于样本数特别少的小区,房价涨幅仅供参考。对于成交量相对大的板块,整体房价走势仍有一定的参考价值。

经开区2019年第二季度成交均价为16717元/平米,比2018年(16005元/平米)上涨712元/平米,涨幅4.45%,远高于大盘。成交周期从71.5天增加到90.6天,延长19.1天;议价空间从2.46%上涨到2.50%,基本保持不变。

肥西县2019年第二季度成交均价为14352元/平米,比2018年(15072元/平米)下跌-720元/平米,跌幅-4.78%。成交周期从49.2天增加到76.0天,延长26.8天;议价空间从2.10%上涨到2.34%,扩大了0.24%。

经开区第二季度房价涨幅远远超过季度,即使与滨湖相比,这个表现也不弱些。肥西县就没有那么幸运了,第二季度跌幅在季度基础上继续扩大,这里面有低价房源占比增多的原因,但整体与市区产证出现一定分化还是主流。

关于合肥其他区的分析文章,请关注我微信公众号“小易论楼市”,后台回复“滨湖”、“政务”、“蜀山”、“庐阳”等区域关键词查看即可。

繁华大道北板块

繁华大道北板块2019年第二季度共成交228套,成交均价从2018年的15531元/平米涨至16299元/平米,涨幅4.94%,远高于平均涨幅。议价空间为2.32%,比去年降低0.45个百分点,略低于均值。成交周期86.3天,比去年延长29.3天,略高于平均水平。

与季度相比,繁华大道北板块涨幅翻了一倍多,而且议价空间进一步收窄,说明上半年表现还是非常亮眼的。但经开产证和肥西产证分化相当严重,经开产证房价涨幅几乎是肥西产证的4倍。

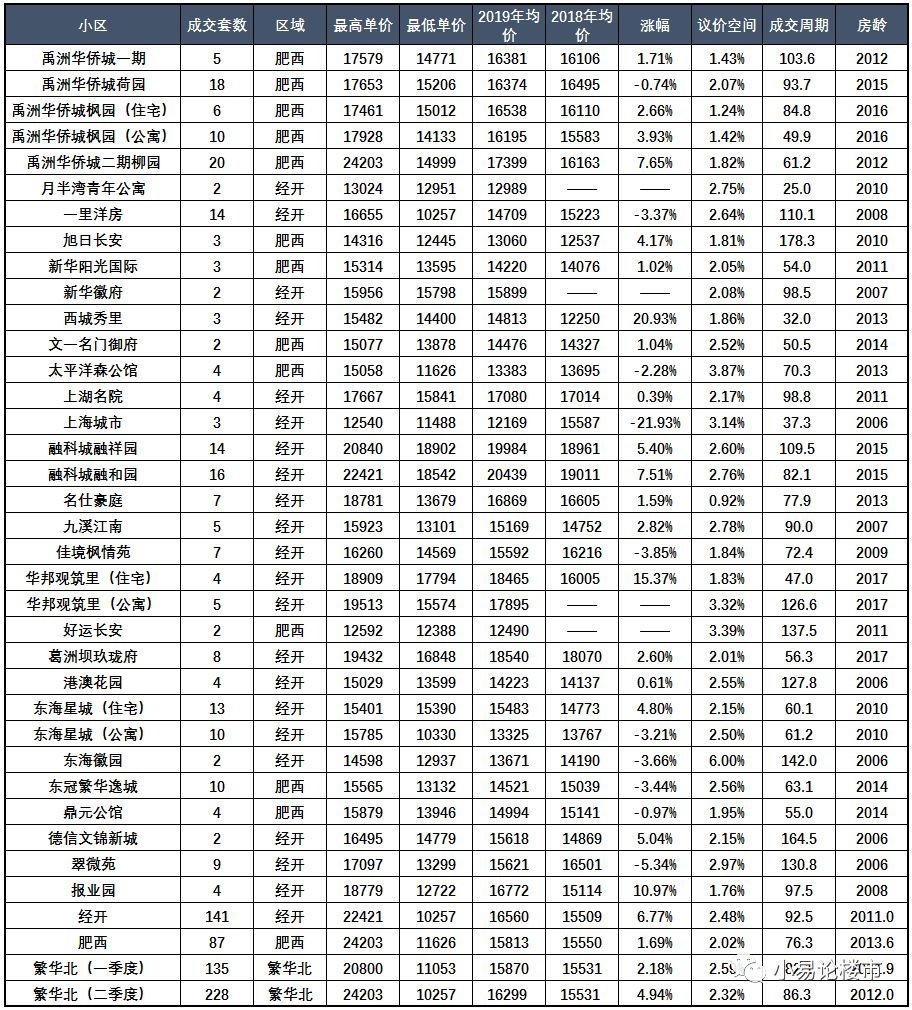

经开区的上涨,有一部分原因是高价房成交占比的提高,比如均价在1.8w-2w左右的融科城融祥园、融和园、葛洲坝玖珑府、华邦观筑里等,还有一部分原因是低价房源成交的锐减,比如东海星城、上海城市、明珠湖畔等。

无一例外的是,占比提高的高价房,都是板块内房龄不超过5年的次新房,而成交锐减的低价房,几乎都是房龄在10年以上的老旧小区。不仅如此,高价房在房价涨幅上的表现也要远远好过低价房,优质资产和劣质资产的分化已经相当严重。

东冠繁华逸城一直是繁华北板块的销量担当,即使是去年,成交还占到板块的近1/6,今年这个比值已经降到去年的1/4,与此同时,均价同比下跌,议价空间加大,成交周期延长。即使位置更好的禹州华侨城,其板块成交占比,也由去年的30%下滑到25%。

肥西产证的成交占比去年达到55.7%,超过了一半,而今年这个数值只有38.2%,肥西产证二手房成交量大大减少。种种迹象表明,市区外围的需求受到极大影响,购房者更倾向于选择更为市中心的区域。

尽管45中芙蓉分校今年中考成绩较去年有了很大提升,但它南有168玫瑰园学校,北有50中新校天鹅湖校区,在两所真学区的夹击吸血之下,我认为未来很难有跻身真学区的机会。只要不是真学区,就很难体现出学区溢价,那么随着房龄增长,繁华大道北也终究会衰败。

板块内在售新房很少,目前热度的还是中海岭湖湾。中海岭湖湾高层备案价格在1.48w,以它的区位和品牌优势来讲,定价不高,因此首开房源几乎被一抢而空。目前还有4栋高层待售,其它剩余洋房投资性价比相对不高。

房龄是繁华大道北最难以承受的痛,我们在这个板块购买二手房时,除了要选户型好的小三房,还要注意尽量考虑不超过5年房龄的小区。在趋于成熟的板块,如果没有强势资源,年轻可能就是的优势(《合肥房产的优质板块和劣质板块》,关注微信公众号“小易论楼市”,回复“房产”查看)。

繁华大道南板块

繁华大道南板块2019年第二季度共成交252套,成交均价从去年的16448元/平米涨至16451元/平米,涨幅0.02%,基本持平。议价空间从2.39%上升至2.44%,提高0.05个百分点,与两区均值持平;成交周期为80.6天,比去年延长11.2天,低于平均水平。

繁华大道南板块将经开产证和肥西产证放在一起分析可能有些不合适,因为两者的差异实在太大,分化也非常明显。经开产证房价平均涨幅达到了8.1%,而肥西产证则下跌-4.78%,这里面可能有低价房源占比增多的原因,但同比下跌还是可以确定的。

繁华大道南板块经开产证的二手房绝大部分是168玫瑰园学校的,今年中考168玫瑰园学校西区成绩优异,我将其列为真学区。但168玫瑰园学校东区去年才开始招生,届学生尚未毕业,因为和西区单独划学区,所以学区质量有待观察(《合肥的真假——2019年合肥初中学区排名》,关注微信公众号“小易论楼市”,回复“学区”查看)。

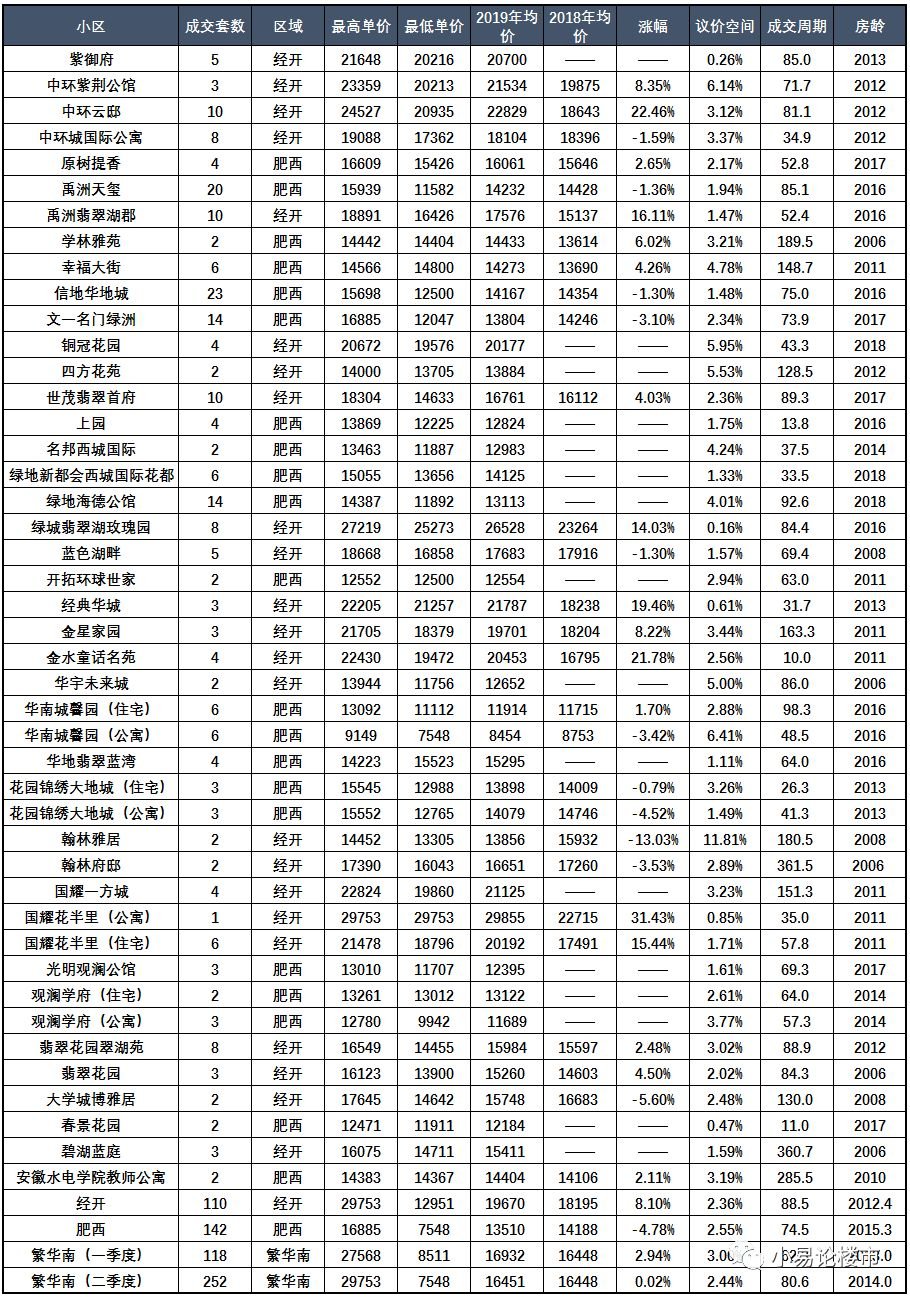

对于168玫瑰园学校西区而言,已经体现出足够的学区溢价,而且上半年的房价涨幅显著。学区内成交量的三个小区,能够反映出168玫瑰园学校西区的火热程度,这三个小区分别是:绿城玫瑰园,中环云邸和国耀花半里。

我们可以看到它们二手房价格有同比接近15%甚至20%以上的涨幅。绿城玫瑰园优点是品牌房企、品质高、物业好、房龄新,属于资产,但价格贵,户型相对差一些。中环云邸是房龄相对新、有小三房、房龄适中、总价适中。国耀花半里有总价相对不高的公寓可供选择,房龄也不算太老。

168玫瑰园学校西区范围内的其他小区,作为来讲,缺点都比较明显。有几个比较突出的问题,比如大学城博雅居、翠湖苑、碧湖蓝庭和翰林府邸,产权只有50年,除此之外,它们房龄大都超过了10年。

剩余几个小区的突出问题是绝大部分户型面积太大,总价相对过高,有些还是多层,再加上房龄因素,后期可能不太保值,比如金星家园、翰林雅居、安大磐苑、国耀一方城等。九龙园主要是相对偏僻,物业、环境、品质及配套都太差。

其实这些有较大缺陷的也不是不能考虑,50年产权我认为影响也不是很大,主要把握以下两个原则:1、尽量考虑面积不超过90平米的小两房或者小三房,小区品质越差,对大面积户型的容忍度越低。2、公寓尽量不要超过50平米。

168玫瑰园学校东区也出现了一定的溢价,比如中环紫荆公馆、紫御府、铜冠花园、金水童话名苑、经典华城等,价格都已经在2w+站稳。从实际成交来看,对大户型的支撑都不是很足,尽量考虑买100平米内的小两房或者小三房。

与繁华北板块类似,肥西产证的小区价格几乎全线下跌。影响的应该是繁华大道西这个区域,比如华南城、信地华地城、禹州天玺、文一名门绿洲等,基本都有1%-3%的跌幅。主要是繁华西地处工业区,生活和交通配套都相对差一些。

工业区板块

工业区板块2019年第二季度共成交187套,成交均价从去年的14752元/平米上涨至14772元/平米,涨幅0.13%。议价空间从2.43%上升至2.64%,提高0.21个百分点,高于两区均值;成交周期为90.7天,较去年延长24.4天,高于平均水平。

工业区第二季度的房价表现要好于季度,但还是乏善可陈,毕竟不管从均价还是涨幅上,工业区板块都是落后于大盘的。由于绝大部分小区规模较小,成交样本数比较有限,一些小区房价涨幅误差相对偏大。

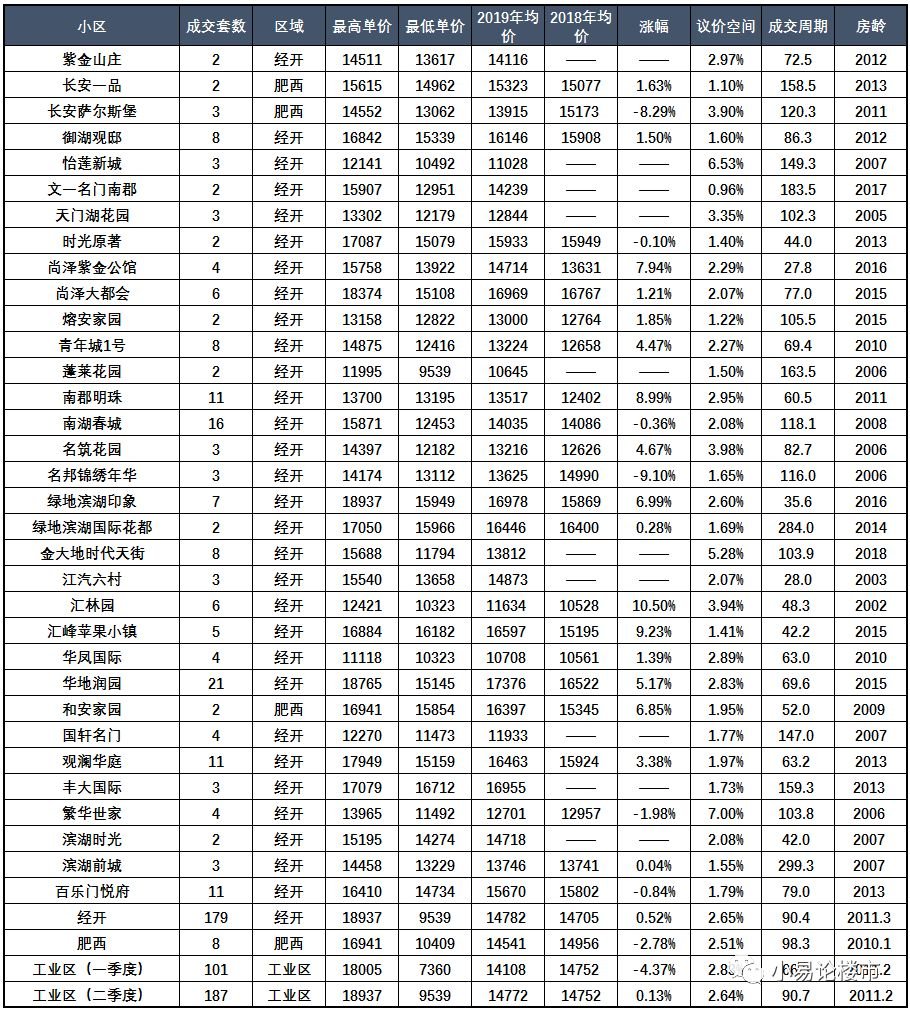

受莲花小学新年校区改名为168玫瑰园学校南区影响,学区内两个成交量较大的小区,观澜华庭和绿地滨湖印象,二手房价格出现一定幅度的上涨,反映了市场对学校已出现了一定的预期,尽管我并不是很看好。

与此同时,位于南艳湖畔的绿地滨湖国际花都二手房成交量大大减少,而且涨幅放缓,我估计可能是被旁边新盘水木园和邦泰科技城抢去了风头。南湖春城成交量很大,但同比出现下跌,可以看出南艳湖畔板块已现疲态。

工业区板块目前成交量的小区变成了华地润园,随着正大广场的开业,弥补了周边小区商业配套上的不足。目前来看,华地润园还是工业区板块成交均价的二手小区,我想跟它的品质、房龄和产品定位有很大关系。

泛经开区房价分析及近期购房建议

从链家网成交记录来看,2018年泛经开区肥西产证二手房成交占比为43.9%,而这个数值在2019年上半年下降到34.3%,减少9.6个百分点。从地域上来看,成交量的减少主要集中在繁华大道西板块,而且价格也出现一定的回调。

繁华大道西处于工业区,各种配套相对欠缺,而地铁三号线尾站附近的肥西产证二手房就表现相对坚挺一些。合肥限购之后,需求向外围转移,肥西靠近合肥市区的区域因为不限购,尤为受到关注,开始出现疯狂的补涨。

随着合肥楼市进一步降温,外围区域首先受到影响,那些配套不完善的板块对外来需求的吸引力,会个感受到市场的变化。在这里我建议大家在买房时一定要首先考虑成熟区域的次新房,房龄尽量在5年以内,尽量靠近市区或者地铁口。

繁华西的二手次新房只是价格出现回调,并不意味着它们变为劣质资产。价格回调的意思是前期涨幅过大,在某个时点市场过热,超出了市场价格,随着市场降温,价格重新回到合理位置,这跟劣质资产限购之后一路下跌的性质完全不一样(《合肥的优质房产和劣质房产》,关注微信公众号“小易论楼市”,回复“房产”查看)。

我依然不太建议大家考虑肥西县城的房子,应尽量买靠近市区的板块。所以繁华西房龄在5年以内的二手房也不是不可以考虑,因为可选择余地变大,议价空间也在变大,肥西产证的购房者应有更多耐心去淘笋,不遇到高性价比的房源不要轻易下手。

我认为168玫瑰园学校的学区价值还未兑现完毕,因为很多人并未意识到这一点,所以从学区潜力上来讲,168玫瑰园学校的仍有一定的投资空间,但并不是所有小区都有相对投资价值(《合肥学区价值和投资》,关注微信公众号“小易论楼市”,回复“学区”查看)。

改善自住兼投资的小区,必须各方面都相对完美,这里只有绿城玫瑰园堪当此任,其余小区的大户型(超过120平米)都不太适合投资。除此之外,80-100平米左右的小三房,60-90平米左右的两房,50平米以内的公寓,都是不错的投资标的。

168玫瑰园学校学区范围内小区看起来不少,但如果按照以上几个标准来看,真正可供选择的房源并不多,基本只集中在少数几个小区里面。如果你遇到总价比较低的房源(150w以内),而且你也恰巧有学区需求,我认为都是可以考虑的。

经开区非,都以刚需小区为主,基本没有适合改善兼保值的。我们的投资策略主要是考虑房龄和户型,房龄尽量不要超过5年,户型应以80-100平左右的小三房为主,如果你按照这个标准去找,其实选择并不多。

关于合肥各区房价分析,请搜索关注微信公众号“小易论楼市”,回复“滨湖”、“政务”、“蜀山”、“庐阳”等区域关键词查看。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

36000元/平方米

15500元/平方米

价格待定

11900元/平方米

7800元/平方米

10600元/平方米

11500元/平方米

7000元/平方米

价格待定

6400元/平方米