手机看新闻

2019-08-14 13:40:43

2019-08-14 13:40:43滨湖目前仍是合肥重点建设的新区,研究合肥房地产,滨湖始终是一个最重要的课题,没有之一。从我目前接触到的一些粉丝来看,咨询我的就是滨湖,而大多数外地购房者考虑的也是滨湖,滨湖在安徽买房人心中的分量不言而喻。

我统计了合肥链家2019年第二季度所有二手房成交数据,共计3776个样本,均价16623元/平米,较去年16386元/平米上涨237元/平米,涨幅1.45%。其中滨湖成交489套,占总成交的13%,比去年提高了1个百分点。

根据滨湖先后建成顺序、各板块的特点以及重点学区范围,我将滨湖划分为5个板块,分别为:

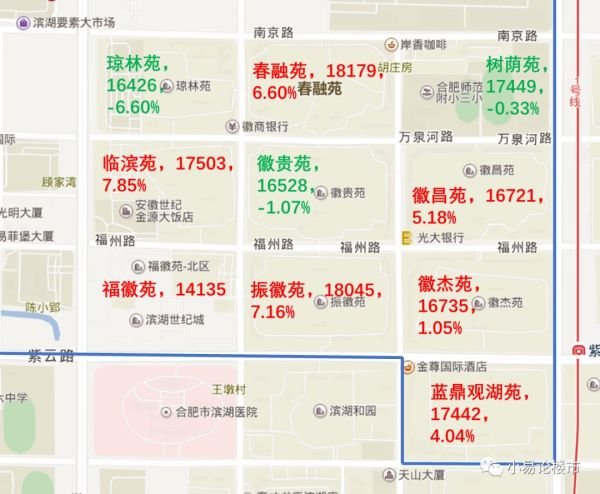

1、启动区板块。主要为滨湖世纪城和蓝鼎观湖苑。

2、46中学区板块。主要是46中本部学区范围内的所有小区。

3、金融后台西板块。主要是方兴大道以南、徽州大道以西的所有小区。

4、核心区板块。主要是方兴大道以南、徽州大道以东的所有小区。

5、省府板块。主要是方兴大道以北、庐州大道以东的所有小区。

本文所分析的数据主要是2019年第二季度的平均数据,并不能完全代表滨湖目前的真实房价,因为今年上半年,滨湖房价一直在不断上涨,所以实际价格可能比图中标注的高一些。

与这次对比的数据是2018年全年及2019年季度的房价分析,具体可参考我微信公众号“小易论楼市”文章《2018年合肥滨湖区二手房成交分析及购房建议》及《2019年季度合肥滨湖区房价分析和购房建议》。

这次分析,我计算了各小区的房价涨幅,对比数据是2018年的成交均价。由于很多小区成交数据较少,误差可能会比较大,所以对于样本数特别少的小区,房价涨幅仅供参考。对于成交量相对大的板块,整体房价走势仍有一定的参考价值。

滨湖2019年第二季度成交均价为19135元/平米,比2018年(18463元/平米)上涨672元/平米,涨幅3.64%,远高于全市平均值。成交周期从65.2天增加到86.3天,延长21.1天;议价空间从2.51%收窄到2.12%,降低了0.39%。

一般来讲,房价的上涨必然使得部分购房人群迟疑不决,所以造成成交周期较季度延长6.2天。但从议价空间来看,较季度减少了0.66%,说明滨湖业主表现更为强势,从房价涨幅上也能看得出来,总价门槛也进一步提高了6.7w。

关于合肥其他区的分析文章,请关注我微信公众号“小易论楼市”,后台回复“滨湖”、“政务”、“蜀山”、“经开”等区域关键词查看即可。

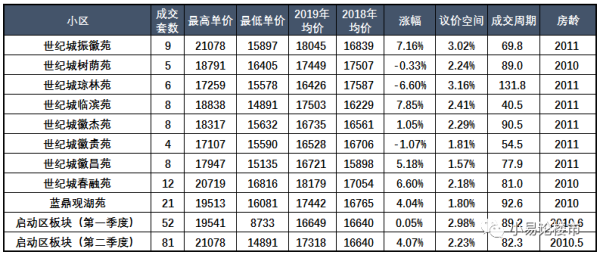

启动区板块

启动区板块2019年第二季度共成交81套,成交均价从2018年的16640元/平米涨至17318元/平米,上涨678元/平米,涨幅4.07%,高于平均涨幅。议价空间为2.23%,比去年收窄0.20个百分点,略高于均值。成交周期82.3天,比去年延长9.4天,略低于平均水平。

启动区板块平均房龄为2010.5年,几乎是滨湖最老的板块,再加上缺乏优势资源,板块相对劣质一些。季度启动区各小区涨跌参半,整体表现平稳,二季度上涨小区增多且涨幅增大,下跌小区减少且跌幅收窄,启动区是滨湖最后补涨的板块。

我在之前的文章《合肥什么样的改善房值得投资》中分析过(可关注微信公众号“小易论楼市”,回复“投资”查看),一般改善小区最起码要满足以下条件:大户型成交占比大,且大户型单价要高于刚需户型价格。尽管滨湖世纪城大户型成交量相对可观,但二手房单价低于刚需房,这说明小区开始劣质化和刚需化。

琼林苑均价之所以出现下跌,一个主要原因就是二季度大户型成交占比较大。随着滨湖房价的水涨船高,滨湖已经是二手房均价仅次于政务区的第二高板块,而启动区是所有板块里均价的区域,也是滨湖上车门槛的板块,换手率比较可观。

46中板块

46中学区板块2019年第二季度共成交90套,成交均价从去年的19746元/平米涨至20848元/平米,上涨1102元/平米,涨幅5.58%。议价空间从2.49%进一步回落至2.09%,降低0.40个百分点,与滨湖均值基本持平;成交周期为83.3天,较去年延长17.7天,略低于平均水平。

46中今年中考成绩进步很大,成功跨过1档学区的门槛,超出了我的预料,不过要成为真学区,可能还要有很长一段路要走。具体学区分析可看我文章《合肥的真假——2019年合肥初中学区排名》,关注微信公众号“小易论楼市”,回复“学区”查看。

一般来讲,上半年是的成交旺季,这时不仅价格高涨,房主也都存在不同程度的惜售现象。于是我们看到46中板块不仅均价比去年涨了1100元/平米,而且议价空间收窄,成交周期也缩短了。

很明显,46中+师范附小的双的均价,比如书香门第、滨湖明珠、滨湖品阁,要明显高于46中单的蓝鼎滨湖假日系列小区。即使是双学区回迁小区的滨湖家园,价格也比单学区的滨湖和园高出20%左右。滨湖惠园由于还要补缴大约30w的土地出让金,实际均价跟滨湖家园差不多。

从房价涨幅上来看,双学区也比单学区更为强势。46中板块的房龄跟启动区差不多,均价却已经高出20%以上,46中尽管目前还不是真学区,却已经表现出了真学区应有的溢价,依然是滨湖的公办初中。

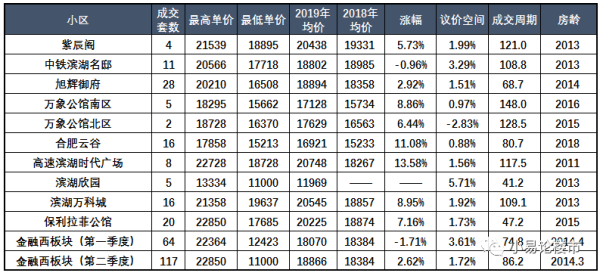

金融后台西板块

金融后台西板块2019年第二季度共成交117套,成交均价从18384元/平米涨至18866元/平米,上涨482元/平米,涨幅2.62%。议价空间从2.23%收窄至1.72%,降低0.51个百分点;成交周期从62.2天延长至86.2天,增加24天,基本与平均值持平。

因为云谷和滨湖欣园等低价二手房集中出货,拉低了板块均值,造成第二季度的涨幅要低于其他板块不少。其实从大多数小区的涨幅来看,都远远超过了2.62%,如果去掉低价房源的影响,金融后台西板块的实际涨幅应在5.5%左右。

中铁滨湖名邸均价出现了下滑,主要是由于2018年涨幅过大,达到10.73%,造成基数过大所致。万象公馆之前是板块内成交均价的小区,去年涨幅12%,今年又在7%-8%左右,两年时间上涨20%。

云谷比去年上涨超过11%,成交均价为16921元/平米,如果加上未满两年的增值税,实际价格应接近1.8w。由此可见,金融西板块出现了明显的填谷现象,这意味着板块对价格相对敏感,成交均价的小区,应该是未来潜力较大的标的,当然,回迁小区除外。

滨湖万科城和保利拉菲公馆,是两个成交量大且成交均价又高的小区,都已突破了2w。这两个小区都有一个共同的特点,擅长做刚需刚改房,户型满足功能性需求,总价又不会太高,再加上品牌效应和房龄相对年轻,资产非常优质。

云谷路以北的二手房正在全面迈入2w+的大关,以南还在往1.8w以上突破。制约西南新房性价比的关键因素是云谷,目前云谷的二手房成交均价加增值税应该已经达到1.85w左右,那么新房高层定价如果超过1.85w,可能就失去了性价比。

如此看来,价格在1.8w-1.85w左右的荣盛华府和金鹏壹品天成的小三房,在西南板块具有一定的竞争力,我认为对于刚需或者投资应是。绿城招商诚园定价2.33w,依然在考验绿城粉的钱包,但没有宋卫平的绿城,还是原来那个绿城吗?

新城董事长的这个黑天鹅事件,使得新城资金链压力空前巨大,假如不能挺过这一关,新城在合肥的项目都是值得警惕的。已有不少业主向我表达对滨湖云境烂尾的担心,我认为住宅项目都是优质资产,最差不过是被其他房企收购,大可不必如此焦虑。如果他们早咨询我,我肯定会阻止他们买这个楼盘的,因为本来性价比就很差。

继中海之后,华润又在金融西板块拿地,这也是华润首进滨湖,楼面价已经达到1.5w的高度,至此金融板块大大小小的开发商已基本集齐。越是房地产的寒冬,越考验开发商的溢价能力,同样的地价,品牌开发商能赚钱,中小开发商可能就要赔钱,不注重品牌建设的开发商,将来的生存空间会越来越小。

核心区板块

核心区板块2019年第二季度共成交139套,成交均价从17840元/平米涨至18850元/平米,上涨1010元/平米,涨幅5.66%。成交周期从66.2天延长至90.8天,增加24.6天;议价空间从3.01%回落至2.23%,降低0.78个百分点,略高于均值。

随着去年几个限价盘的清盘,核心区压抑已久的房价终于迎来了爆发,几个热门小区的涨幅基本达到8%-12%,尤其是在地铁1号线和5号线交口,大部分小区二手房实际成交均价已基本全面突破2w+。

宝能城由于品质和物业问题,是去年板块内成交均价的小区,但今年涨幅,其1期均价甚至已经赶上了淮矿东方蓝海和万达临湖苑,我认为跟宝能的房龄、户型和位置有很大关系。二期总层高大都在39层和49层,而且产证普遍未满两年,是成交价格低于一期的主要原因。

淮矿东方蓝海在核心区慢慢变得弱势,主要还是因为房龄相对最老,品牌和产品竞争力不足。万达揽湖苑和亲湖苑表现不错,临湖苑和悦湖苑差点意思,应该是距离地铁1号线相对较远的原因。

保利海上五月花实际成交均价已经在2.1w-2.2w之间,较去年又有了较大的涨幅。中海滨湖公馆相比差一些,也基本全面突破2w+。联投书城房龄相对较新,如果加上增值税,实际价格已经在2w左右。

信达公园里新房还剩下一些洋房,面积偏大,总价大都超过了350w,均价大概在2.5w左右,比高层二手房高出25%左右,说实话,自住可以考虑,投资性价比不高。文一塘溪津门品牌力和产品力不足以支撑目前的价格,没有什么相对投资价值(《合肥什么样的改善房值得投资》,关注微信公众号“小易论楼市”,回复“投资”查看)。

总的来讲,核心区二手房都在上涨,但首先体现的是填谷,这跟金融西板块类似。想在核心区买二手房的同学,其淘笋策略是,尽量考虑那些户型不错、房龄年轻、价格又相对不高的小三房。

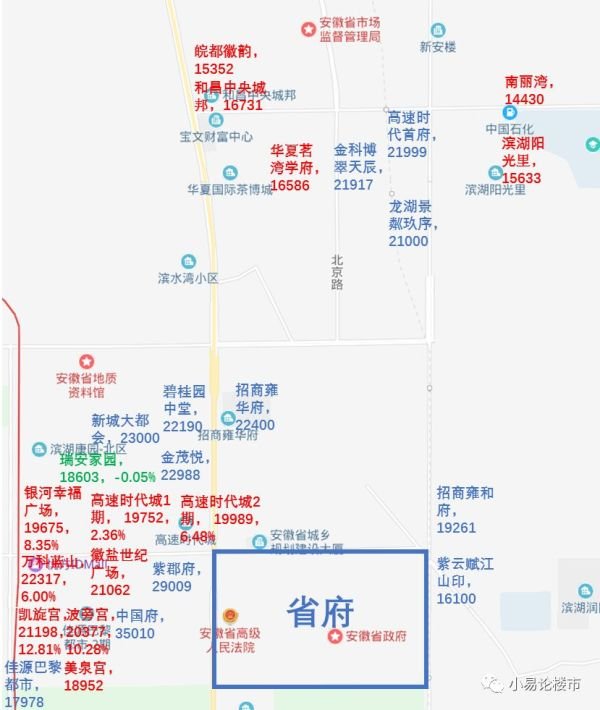

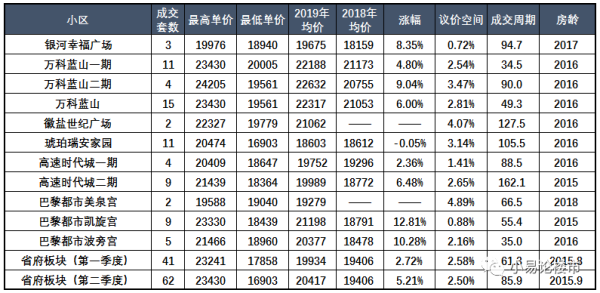

省府板块

省府板块二手房共成交62套,成交均价从19406元/平米涨至20417元/平米,上涨1011元/平米,涨幅5.21%。议价空间从2.25%提高到2.50%,扩大0.25个百分点,高于平均水平,成交周期从57天延长至85.9天,增加28.9天,基本与平均值持平。

省府板块目前是滨湖最热门的区域,平均房龄非常年轻,均价仅次于46中学区板块。除了琥珀瑞安家园房价略有下跌外,板块内其余小区都在上涨,大部分都已逼近或者超过2w+,巴黎都市涨幅甚至已经超过10%以上。

如果看2018年的成交均价,巴黎都市的价格基本与高速时代城和琥珀瑞安家园持平甚至还要低一些,而目前前者已全面超过后两家。我想这与巴黎都市靠近地铁1号线的位置有关,如果按照填谷的规律,高速时代城和琥珀瑞安家园后期应该会进一步补涨。

徽盐世纪广场的户型比较好,均价甚至已经达到2.2w的这个高度。万科蓝山价格仍是板块内的价,均价已超过2.2w,从近期成交来看,已在2.3w+站稳。省府板块二手房的迅速拉抬,基本坐实了区域新房价格。

去年看起来性价比不高的碧桂园中堂、招商雍华府和金茂悦,今年也逐步解套,价格在2.2w-2.3w的刚需户型,去化看起来也不错。而紫郡府和中国府这种偏高端的小区,价格依然偏高,没有什么投资价值。

我一直认为滨湖与包河工业园区的分界线是锦绣大道,也有很多人觉得花园大道合适,但十五里河的天然屏障,让锦绣大道与花园大道之间的这个过渡地带,在气质上更接近包河工业园区,这点从周边二手房成交均价就能看出来了。

华夏茗湾学府和滨湖阳光里的价格还在1.6w上下徘徊,比省府板块二手房低了20%以上,说明板块价值根本不能相提并论。因此高速时代首府、金科博翠天宸和龙湖景粼玖序均价在2.1w-2.2w,基本与省府板块新房看齐,支撑显然不足。

滨湖房价分析及购房建议

从房价整体表现来看,合肥第二季度二手房价格较去年均值上涨1.45%,这也可能是近几个月以来合肥房贷略微收紧的一个重要原因。滨湖是合肥最优质的板块之一,房价涨幅3.64%,是均值的2.5倍(《合肥房产的优质板块和劣质板块》,关注微信公众号“小易论楼市”,回复“房产”查看)。

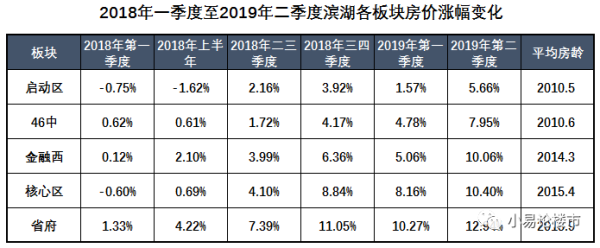

滨湖各个板块之间也存在着相当的差异,整体来讲与房龄存在密切的关系。以2017年价格为基数,我们看到房龄最老的启动区,二手房上涨5.66%,是滨湖涨幅的板块,而省府板块则是房价上涨最快的区域,同时也是平均房龄最年轻的板块。

核心区平均房龄大概比启动区年轻5年左右,房价涨幅高出5%左右,这表明随着房龄的增长,滨湖区二手房平均每年磨损速度大概在1%左右。而46中学区板块房龄跟启动区基本相等,但平均涨幅比启动区高出2.29%,学区将房龄造成的磨损,降低了一半左右(《合肥学区价值和投资》,关注微信公众号“小易论楼市”,回复“学区”查看)。

滨湖目前的低价新房越来越少,主要集中在西南边缘区域,再具体一点,可能只剩下荣盛华府和金鹏壹品天成这两个小区了。目前滨湖西南价格洼地应该是云谷或者华冶万象公馆,考虑到位置上的劣势,新房定价必不能超过这两个小区二手房的购买成本,不然性价比就差了。

滨湖整体上仍旧是一个刚需区域,大部分购房者对超过180w-200w的总价比较敏感。我认为1.85w-1.9w目前还是一个新房比较难以突破的关口,尤其是刚需房,超过这个阈值,就不如考虑周边的二手次新房,或者高新区的新房。

所以我们看到省府板块2.2w-2.3w的新房,尤其是面积大总价高的,去化不畅。而在低价新房逐渐消化完毕的情况下,二手房价格也开始水涨船高,具体表现就是次新房价格谷地被慢慢填平。

我建议刚需或者投资者应着重考虑滨湖目前1.85w以下的新房或者二手次新房,以低于100平的小三房为主,总价尽量控制在200w以内。如果你想稳健投资,可以考虑46中+师范附小的双,尽量不要去碰洋房。

关于合肥各区房价分析,请搜索关注微信公众号“小易论楼市”,回复“滨湖”、“政务”、“蜀山”、“庐阳”等区域关键词查看。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

36000元/平方米

15500元/平方米

价格待定

11900元/平方米

7800元/平方米

10600元/平方米

11500元/平方米

7000元/平方米

价格待定

6400元/平方米