每年的七八月份都是天气最热的时候,同时也是楼市相对萧条的季节,最近两个月,合肥楼市明显降温。随着合肥限价盘的逐渐出清,一些投资者的热情也开始消退,特别是进入7月下旬以来,合肥楼市的关注度似乎一直在降低。

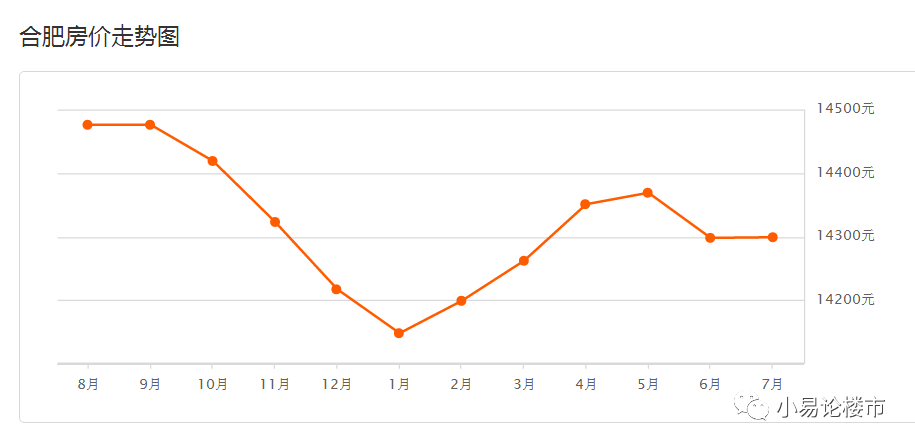

从安居客房价走势来看,合肥自去年8月份开始下行,到今年1月份跌至点,然后回升,经历了金三银四之后,在6月份再次迎来下跌。本篇我将通过研究50个重点城市房价走势及合肥链家网二手房实际成交数据,为你们做详细解析。

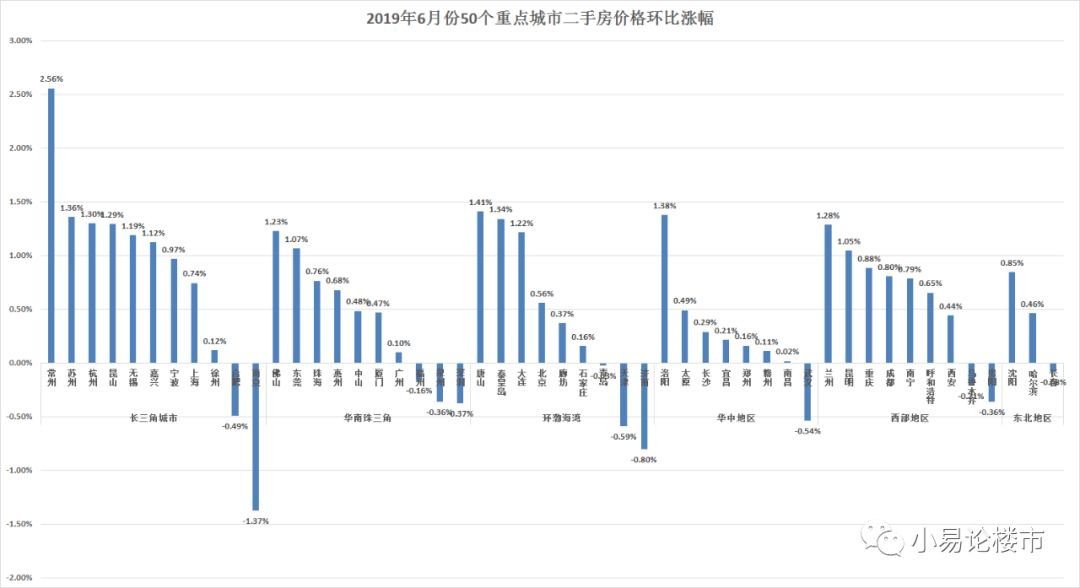

50个重点城市房价表现

与5月份相比,4月份房价环比下跌城市由16个变为12个,减少4个。总的来说,房价涨幅呈现两头缩减、中间膨胀的局面,这意味着楼市发展相对平稳,局部越来越难以出现大起大落的现象。

从各大城市圈来看,长三角的整体表现要稍好过其它区域,珠三角和环渤海湾的表现比较类似。东中部城市群里,二三线非核心城市小鬼当家,核心城市大多退居幕后,各区域房价涨幅大致均衡。

长三角城市。上海在6月份涨幅明显,并再次突破5w大关,但仍未突破历史值,上半年累计涨幅1.74%,还算在一个稳定区间。南京6月份下跌-1.37%,为环比跌幅的城市,并因此终结了连续长达15个月的上涨。

杭州是一个对政策极其敏感的城市,去年6月份限购收紧后,杭州房价应声下跌,一直到今年4月份,跌幅达到-5.48%。不得已,杭州在4月份又进一步放开人才落户,我们看到房价立刻触底反弹,连续上涨两个月,跟南京走势完全相反。

苏州尽管进一步收紧了限购,但似乎并未见实质性的效用,房价依旧我行我素呈直线上升,与去年同期相比,涨幅达到16%,还在延续之前的上涨势能。苏州次收紧限购政策时,我就预感到力度不够,这次再度加码,正印证了之前的判断。

宁波是一个比较妖的城市,今年以来房价一直在上涨,均价已经超过2.1w,半年涨幅达到6%,但似乎从来都未被特别注意过。环沪的二三线城市表现都很不错,距离上海相对较远的南京、合肥和徐州显得落寞了些。

华南珠三角。深圳房价去年12月份达到阶段性低点,今年迎来金三银四,达到了阶段性高点,然后再下跌,一直在5.3w-5.5w之间徘徊,有形的手对房价控制还是很有力的。广州在今年二月份达到一个小高点之后开始下跌,目前在阶段性底部稳定。

厦门去年12月份房价下跌至点,已经连续上涨6个月,涨幅达到3%,上涨势头似乎并未停止。福州之前走势基本跟厦门相同,但6月份出现微跌,7月份表现也不容乐观,福州看来还是没有厦门强势。

佛山依旧是珠三角涨幅的城市,同比涨幅已经超过了15%。我们可以看到,华南珠三角的核心城市广州和深圳,房价表现都相对低迷,倒是非核心的二三线城市,涨幅比较可观。

环渤海湾城市。北京房价在过去一年中一直在6w上下浮动,非常平稳,因城施策应该来讲做得比较到位。天津自今年以来跌到阶段性底点,并一直在2.2w上下浮动。

石家庄房价今年1月份见底之后,一直在缓慢回调,看来1.6w是它的合理价位。廊坊跟石家庄的表现类似,1月份触底反弹,但似乎没有前者的势能大,仅3个月就见顶平稳了。

青岛自2018年4月份限购政策收紧,已连续下跌一年有余,较点时回调达到-16.4%,这种下跌似乎仍然没有刹住的趋势。济南房价去年11月份涨至点,就开始了下跌之旅,看来赶超青岛的梦想,又泡汤了。

环渤海湾跟珠三角的表现很相似,除北京外,其他核心城市比如天津、济南、石家庄、青岛的表现都相对低迷,但非核心二三线城市涨幅都还不错,依旧是补涨行情。

中西部城市。武汉跟济南的房价表现非常相似,都是在去年11月份达到点,然后一路下滑,但武汉可能相对平缓一些,目前似乎仍未见底。郑州已基本在高位企稳,上半年以来一直在温涨,尽管涨幅不大。

长沙的限购措施确实非常严格,房价已从去年点时下跌了-5%有余,目前来看有触底企稳的苗头。成都跟郑州表现有些相像,1月份见底之后缓慢上涨,涨幅达到3.75%,看来也已经筑底成功。重庆房价走势跟成都类似,但反弹动能显然不如前者。

西安房价在2月份达到点之后,基本已经高位企稳,近两月还有上扬趋势。东三省3个省会城市还在补涨,慢慢悠悠的,同比涨幅都在10%左右,在一片稳定的大环境下,表现还算可观。

从50个重点城市房价表现来看,一线和二线核心城市的房价都被得到有效控制。在主要城市房价得到控制的前提下,其他宵小也掀不起大的风浪,说明房地产“房住不炒,因城施策”的政策执行比较到位。

合肥二手房成交数据分析

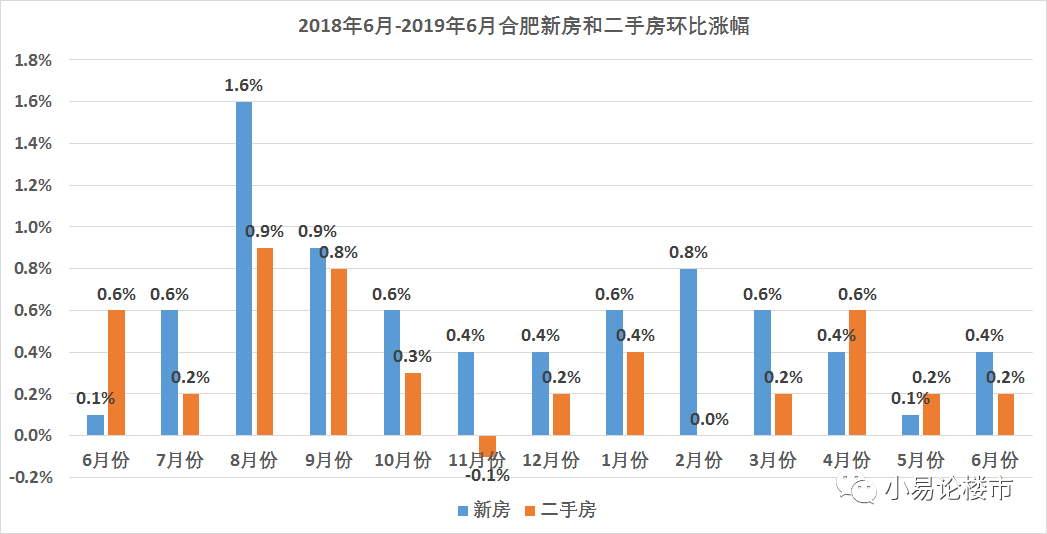

从国家统计局数据来看,合肥过去一年中,只有一个月的二手房数据环比微跌-0.1%,其余时间新房和二手房都是上涨或持平。进入2019年季度以来,房价出现一个阶段性小高峰,第二季度开始缓慢下行。

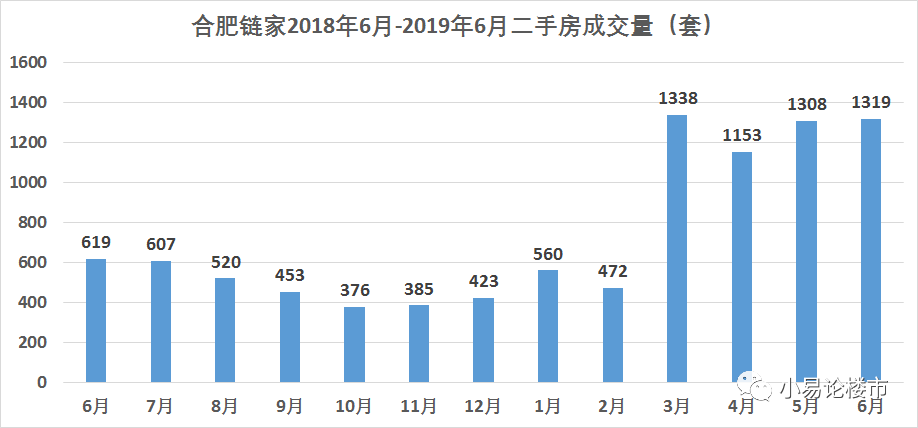

合肥链家6月份成交1319套二手房,比5月份微增11套,基本持平。由于今年以来链家系合并了很多中小中介,其挂牌量和成交量猛增,较去年同期提高了2-3倍左右。从成交来看,上半年二手房市场表现良好,成交量大且相对平稳。

以下分析基于链家自2018年6月份至2019年6月份的所有成交,共计9521个数据。由于链家的业务范围限制,二手房成交仅覆盖市区或临近市区的郊县。因此,房价平均数据应该比全市实际平均值略高。2019年4-5月数据请参考我文章《2019年4-5月份合肥房价分析及购房建议》,关注微信公众号“小易论楼市”,回复“房价”即可。

1、合肥2019年6月份二手房整体成交情况

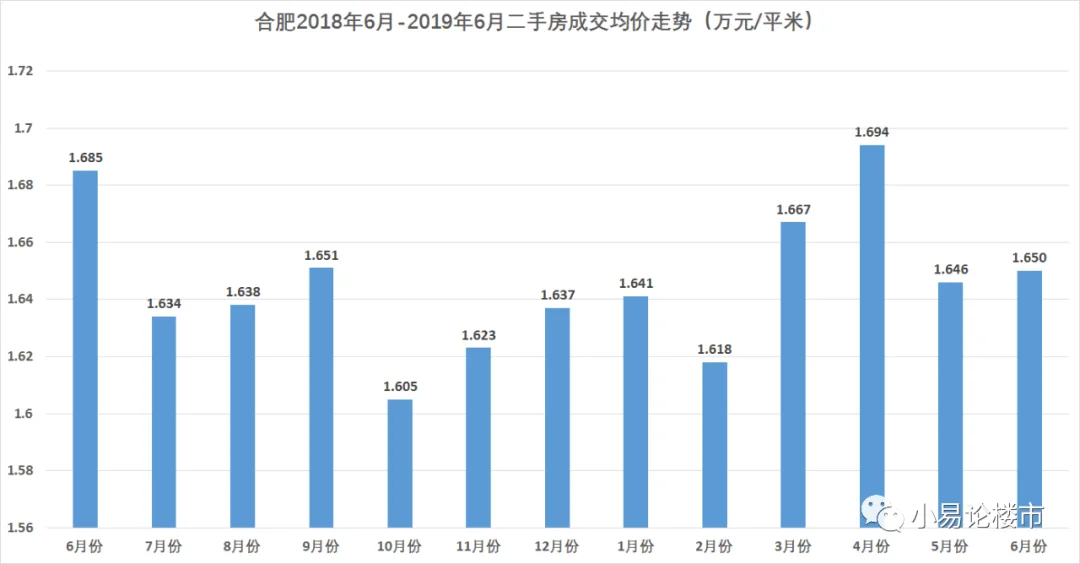

6月份合肥二手房成交均价为1.650w,大概是过去的一年中的均值。合肥房价从去年10月份的谷开始反弹,直到金三银四涨至点,随后又开始有回调的趋势,但整体还处于一个非常稳定的区间。

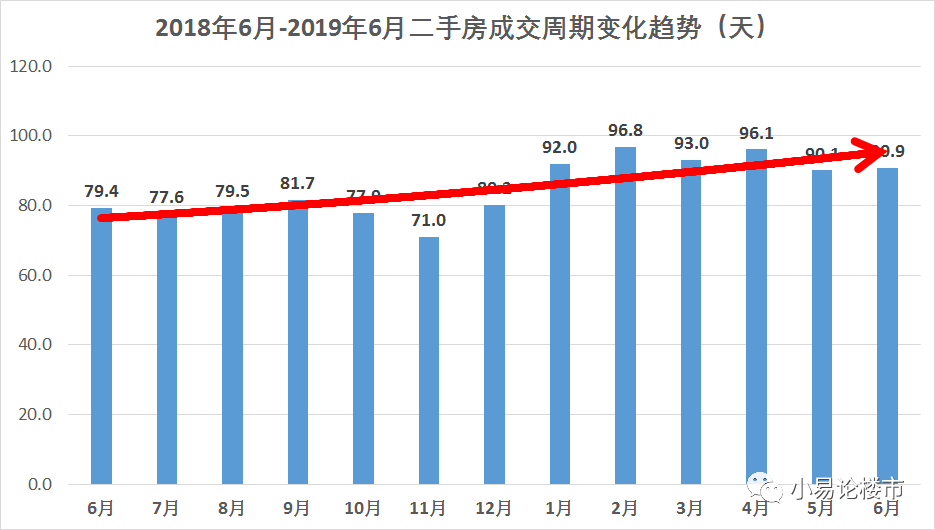

平均成交周期为90.9天。今年以来,平均成交周期一直在90天以上,比去年多了15天左右,尽管房价整体保持平稳,但买家观望情绪却浓厚了许多,说明房地产整体周期还是下行的。

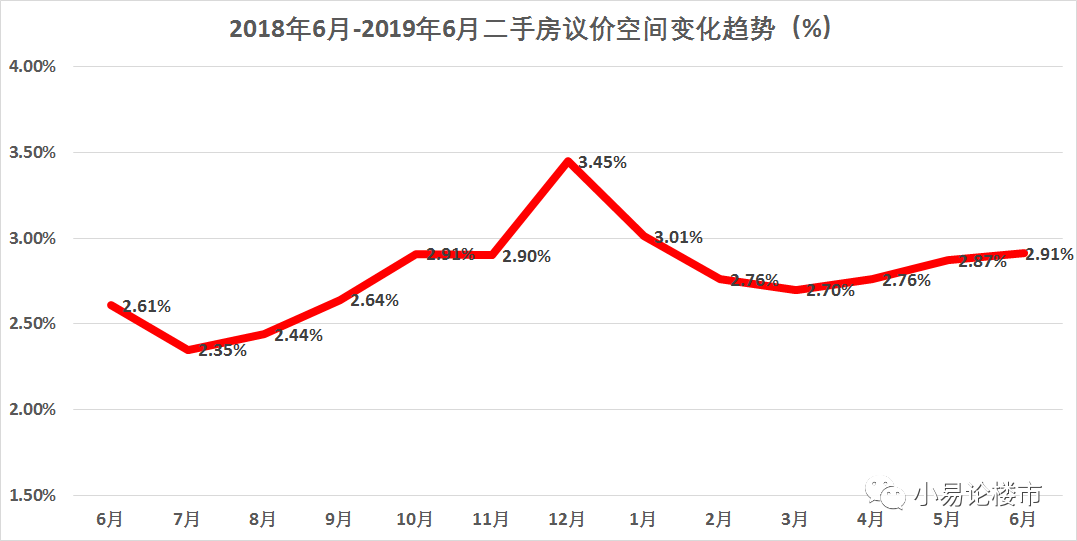

平均议价空间为2.76%。3月份议价空间降至点,3月份同时还是成交量的一个月,随后第二季度销量有所下滑,议价空间也有所扩大,再次证明市场3月份之后合肥楼市逐步下行。

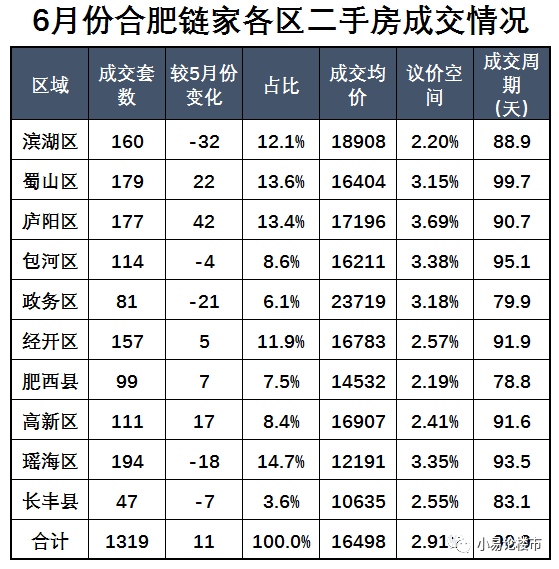

从议价空间上来看,滨湖区、高新区、经开区和肥西县都小于均值,并且6月份均价较5月份有显著上涨,西南新区依然体现出相对优质的板块特征(《合肥房产的优质板块和劣质板块》,微信公众号“小易论楼市”回复“房产”查看)。

长丰县尽管议价空间也不高,但成交均价有一定的下滑。政务区均价,但成交周期相对短一些,还比较热门。瑶海区均价较3月份已经下跌-5.13%。

2、和非价格

此处所指的学区是:45中本校区,42中本校区,48中本校区,50中东校(西园新村),50中西校(安居苑),50中新校(天鹅湖),46中本部,38中本部,168玫瑰园学校(西区)。具体学区划分和分析请参考文章《合肥的真假——2019年合肥初中学区排名》(微信公众号“小易论楼市”回复“学区”查看)。

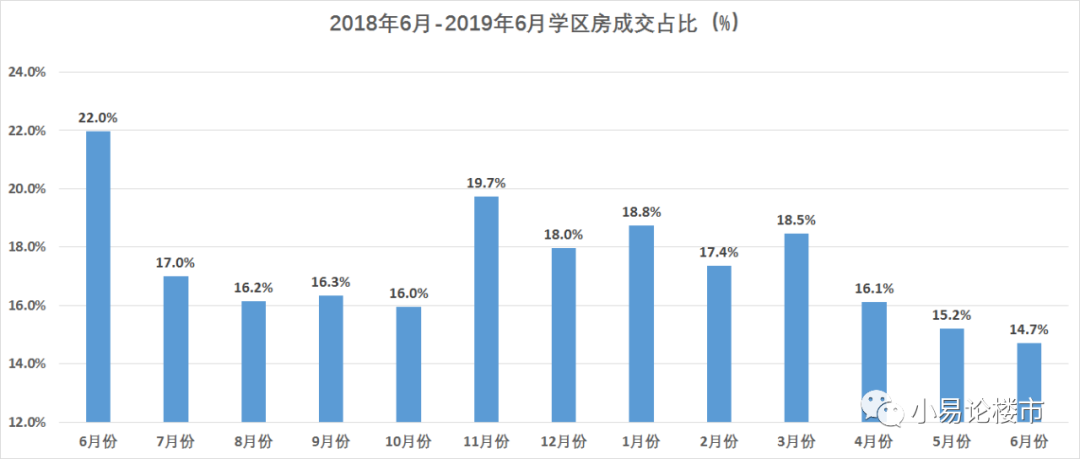

每年合肥中小学入学报名时间在6-7月份,从购买到产证办理下来,一般至少需要2个月以上,因此从4月份开始,购买热度就明显下降了。从过去一年表现来看,成交高峰期在11月份到来年3月份这段时间里。

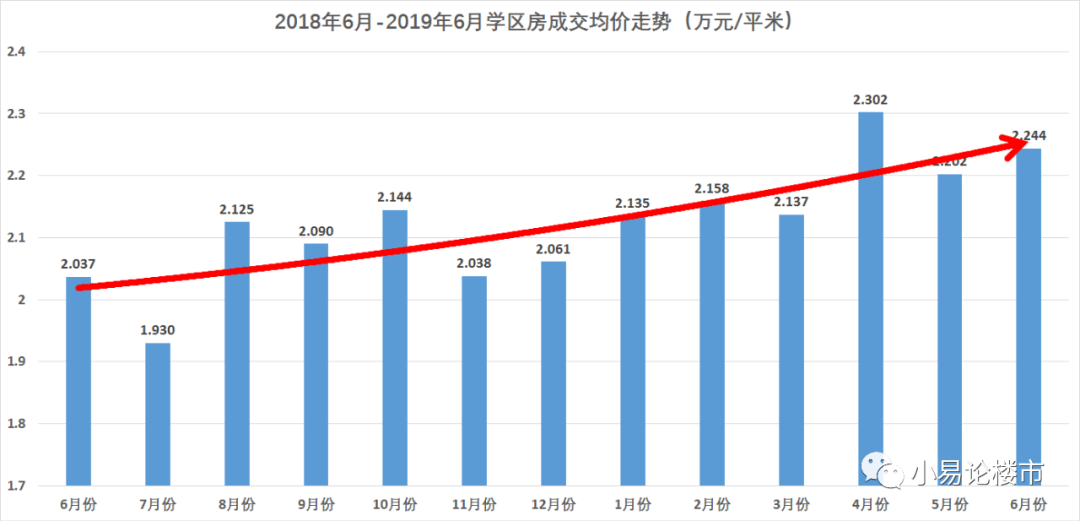

6月份成交均价为2.244w,较4月份点时有所回落,但与去年同期相比,依然有10.2%的涨幅,而且成交均价呈稳步上扬的趋势。(《合肥学区价值和投资》,微信公众号“小易论楼市”回复“学区”查看)。

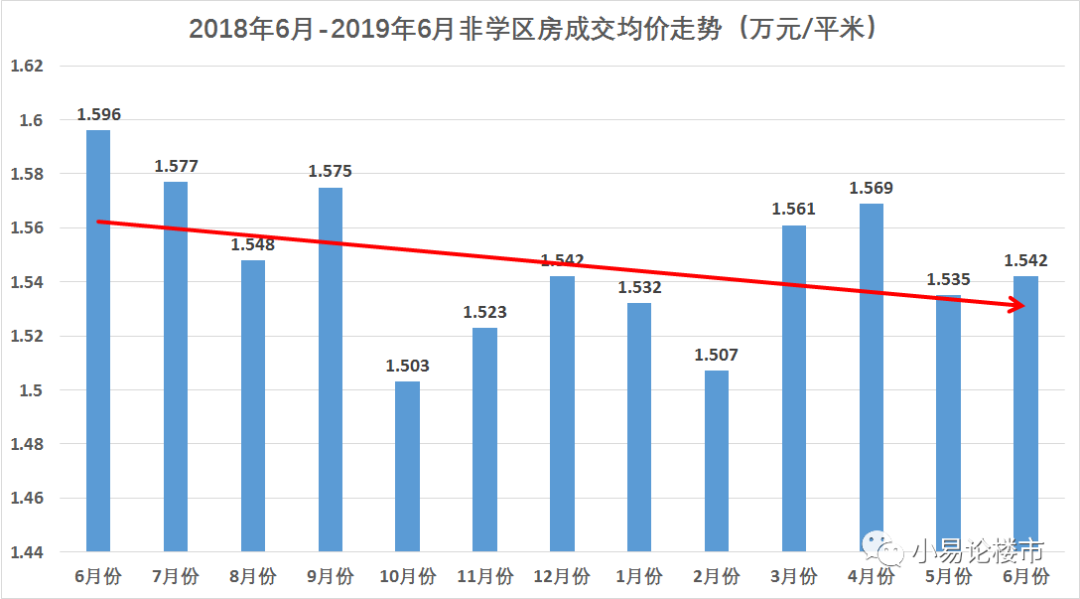

非成交均价为1.542w。尽管经历了金三银四的小阳春,非价格达到阶段性高峰,但从过去一年整体表现来看,仍然呈下滑趋势,与走势完全相反,说明优质房产和劣质房产依然存在严重分化(《合肥的优质房产和劣质房产》,微信公众号“小易论楼市”回复“房产”查看)。

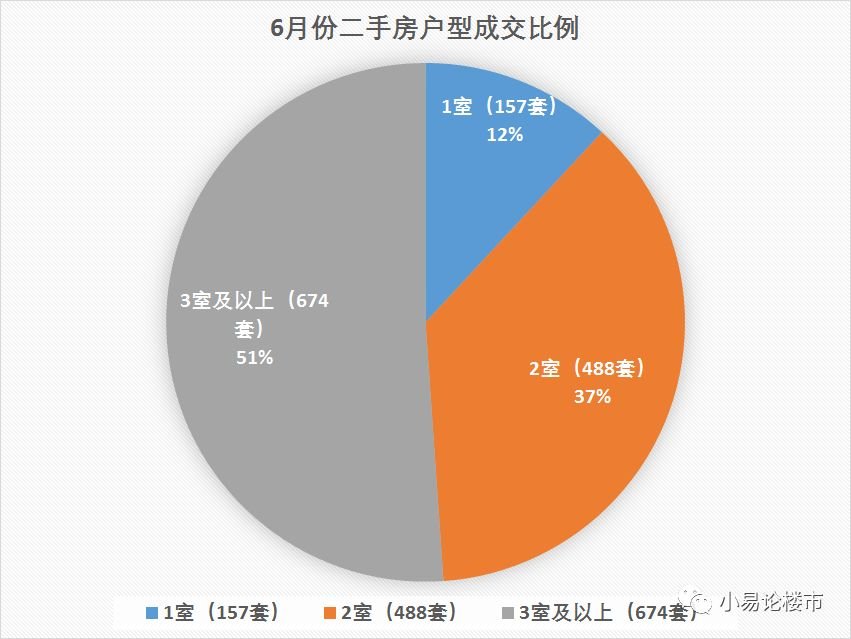

3室户型占比超过了50%,2室户型较上个月降低2个百分点,1室户型占比有所增加。随着新房小三房起步的普及,相信2房和公寓占比将会越来越低。

下一步合肥房价分析及购房建议

近期房地产有两个比较典型的事件:一个是开封发文放开限售,随即又撤销了这个决定,无独有偶,衡阳早在去年年底时,也仓促收回撤销限价政策的决定;一个是苏州在限购收紧2个月之后,又进一步升级限购政策,扩大了限购范围,延长了限售时间。

目前国家严格调控房地产的政策没有改变,“房住不炒”的决心没有动摇,主要目的是为了保持房地产市场健康稳定发展。因为每个地方房地产市场都不太一样,房地产调控的主体责任要落实到地方zf身上,那么“一城一策”、“分城施策”就很有必要。

在房地产市场保持相对稳定的情况下,其实各地还是出现了严重分化。一线城市、大城市圈二线核心城市和东中部省会城市,因为产业发展前景良好,人口流入预期大,房价有支撑,即使限购政策执行得比较严格,恐怕也难以抑制房价快速上涨,北京和苏州就是例子。

而在一些欠发达的三四线城市,产业发展迟缓,人口连年流出,当地房地产市场库存大,去化周期长,房价面临下跌的压力较大。于是部分城市开始试探放松限购措施为房地产“托底”,以维持健康稳定发展,但最终又恐怕引起较大的社会影响,开封和衡阳就是例子。

不论是放松限购也好,还是收紧限购也好,都是地方落实房地产调控责任而实行“一城一策”、“分城施策”的具体表现,只要房地产调控的大棒还在高举着,房价就几乎很难有大的上涨空间。

近期国家又收紧了房地产企业的融资政策,中小房企破产或者兼并的例子越来越多,一些大型房企也开始卖地来维序紧张的资金链,这表明房地产调控政策一直在紧绷着,“房住不炒”的方针还在严格执行着。

其实与周边其他热点城市相比,合肥首套房贷利率已然不低,最近却又传出下半年首套房贷利率上调的消息,与此同时,合肥二手房放贷时间一直在延长。我的理解是,因为合肥上半年房价出现一定的上涨,这些限购收紧的苗头,也是落实“一城一策”的具体表现。

今年经济下行,购房者收入预期下降,对房地产表现一定的悲观情绪,再加上七八月份房地产传统淡季共振影响,我判断合肥楼市下半年大概率会很冷,跟去年下半年的情况比较类似。

但我们同时还要注意到一个外部环境,全球已有多个经济体降息,发达国家虽然不多,但欧盟近期已经表达了宽松的意愿,美国也可能在8月初降息。不管中国有没有降息的意愿,恐怕都要被裹挟到这种货币宽松的大环境中来了。

中国经济下半年面临的不确定因素还很多,如果全球货币政策开始转向,我想中国也很难独善其身,降息会是一个大概率事件。但在我看来,即使降息会发生,短期也很难传导到楼市,很可能是一种排除房地产的定向形式,比如普遍降息,房地产加息。

今年10月份就是合肥限购3周年期满,上个周期房地产调控持续了3年零4个月,这个周期恐怕时间会更长一些,我预计到明年年底政策才可能出现松动。所以在未来一年里,合肥楼市可能会经历这个大周期最寒冷的阶段。

楼市越平淡,房产分化就越大,、热门板块的新房和次新房等优质资产,依然是绝大部分购房者追逐的主要目标。卖掉劣质资产和三四线及以下城市房产,置换到合肥优质房产,依然是我对大家优化家庭资产配置的诚恳建议。

关于合肥各区房价分析,请搜索关注微信公众号“小易论楼市”,回复“滨湖”、“政务”、“蜀山”、“庐阳”等区域关键词查看。

2019-08-12 16:40:58

2019-08-12 16:40:58