真的猝不及防!继石家庄上调房贷利率“实锤”后,近日又一城官宣:自3月份起,将首套房利率从3.45%回调至3.6%。

壹

石家庄、惠州先后上调房贷利率

万万没想到,在全国房贷利率“跌”声一片的大势下,自3月20日起,接连2个城市先后宣布“回调”首套房利率。

惠州上调房贷利率

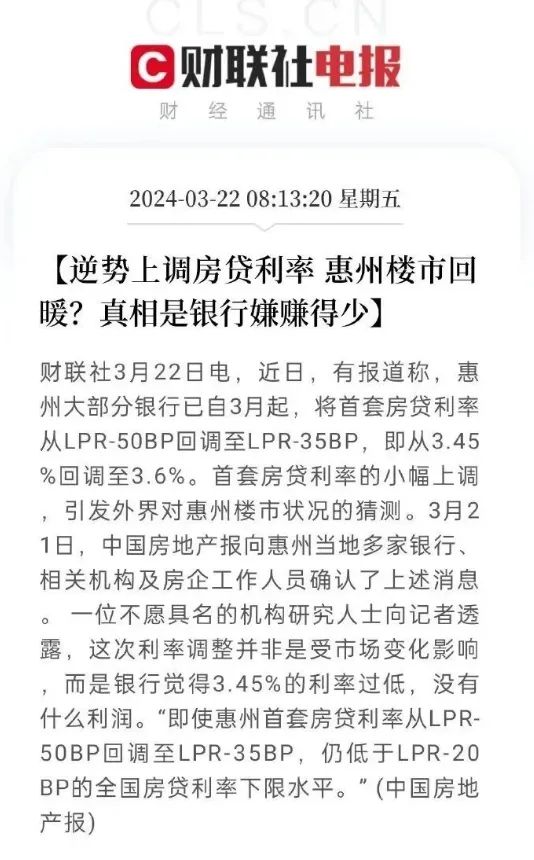

据最新消息,广东省惠州市大部分银行宣布自3月份起,首套房利率上调15BP,也就是从3.45%回调到3.6%;之前已“实锤”的河北省石家庄市银行更狠,直接上调30BP,从3.45%回调到3.75%!

“吃相”难看?

惠州、石家庄这“一南一北”城市逆势上调利率,着实让大众看到笼罩在低迷困境下新房楼市的“另一种可能”。但也有自媒体博主评价其“吃相”难看,吐槽当地商业银行赚钱心切。

石家庄上调房贷利率

先来看石家庄。

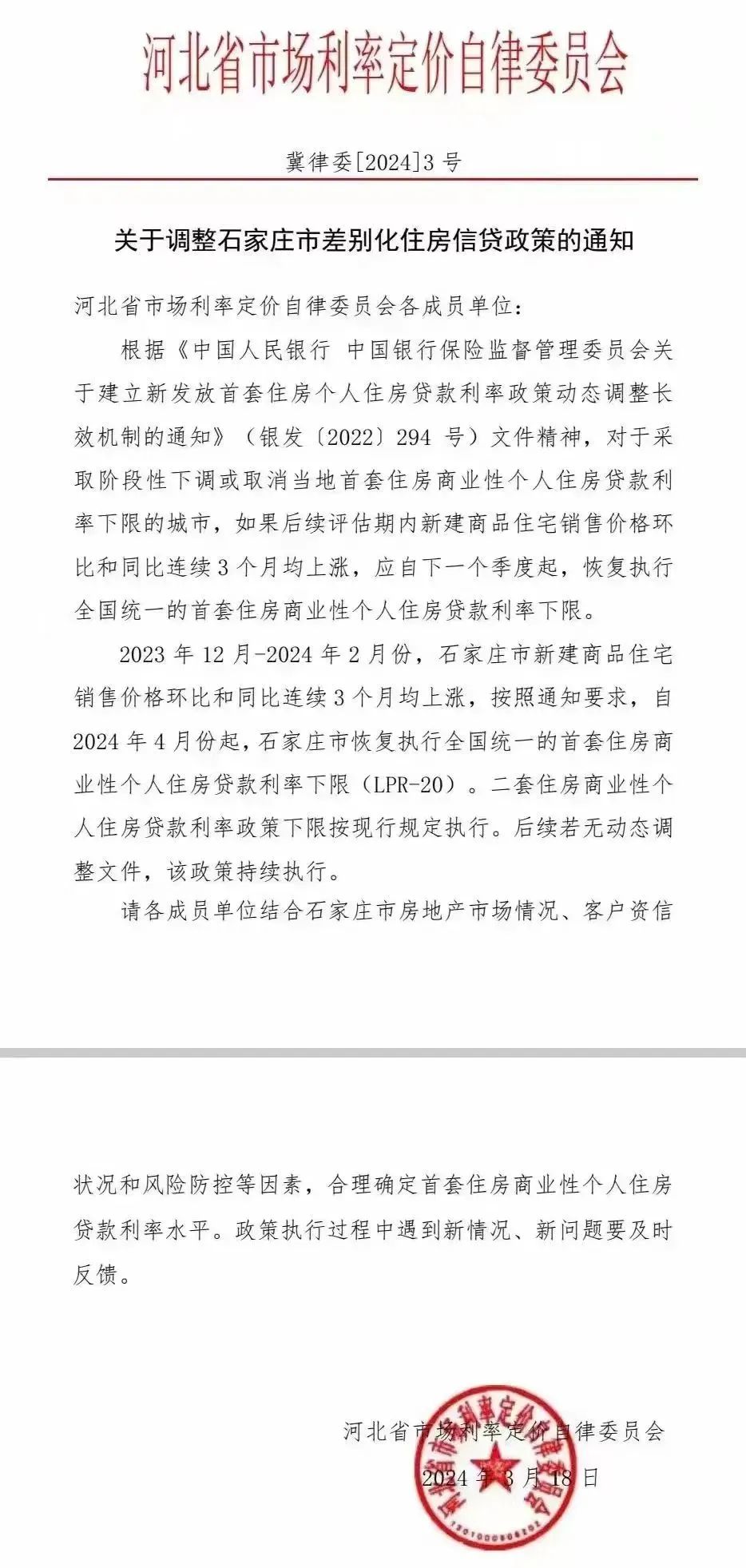

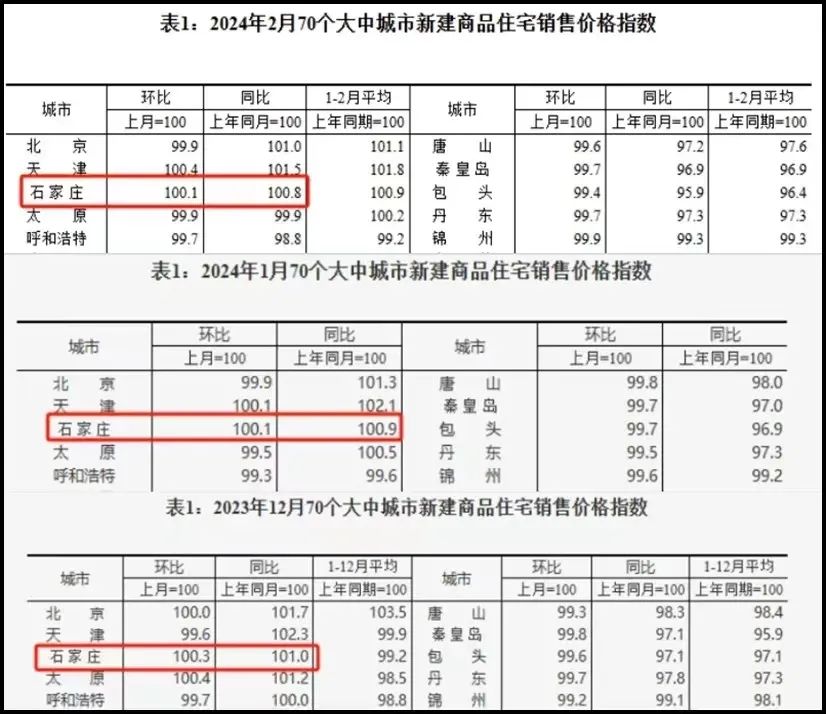

据国统局发布的近三个月70城房价数据,2023年12月至2024年2月期间,全国有三个城市新房价格连续3个月出现同比、环比上涨,分别为上海、西安和石家庄。

石家庄新房价格连续3个月环比同比下降

而在2023年1月,央行、原银保监会就明确发文:新建商品住宅销售价格环比和同比连续3个月均上涨的城市,下一季度可以恢复首套房贷利率下限。

也就是说,楼市行情好了,城市可以自主调整房贷利率,从这个层面说,石家庄上调房贷利率,有理可循。

仍在“打破下限”

但这一逻辑“完全”不适用于惠州,从国统局已数据看,惠州市新建商品住宅销售价格并未连续3个月环比同比均上涨,近3月内“压根”无上涨数据。

即便如此,惠州还是“收回”了房贷利率优惠,从LPR-50BP调整至LPR-35BP,究竟为何?难道不满足上调条件也可?

有业内评价,惠州商业银行上调利率是为增加利润,之前利率太低了,银行也要赚钱。

这个观点也不能说没有道理,但更重要的是,即便惠州市上调了利率,但仍未达到之前LPR-20BP的基准点,仍然处于“打破下限”状态。

这样看来,惠州上调房贷利率,或有“试水”城市意味。倘若上调后,房价数据仍很悲观,进一步下调利率或是大概率事件。

贰

合肥利率仍有下行空间?

客观上说,石家庄和惠州上调首套房贷款利率调整主要是地方根据首套住房贷款利率政策动态调整机制的相关规定进行的自主调节,符合差别化住房信贷政策的原则。

并不影响全国范围内房贷利率下调的趋势,据贝系数据显示,2024年2月份百城首套房主流房贷款利率平均为3.59%、二套房主流房贷款利率平均为4.16%,均较上月降低25个基点,为2019年以来最大单月降幅。

从3月份起,安徽多地试水差别化住房信贷政策,房贷新政层出不穷。

安庆:阶段性取消房贷利率下限

安庆:阶段性取消房贷利率下限

3月19日,安庆官方发文,自2024年4月份起,安庆市阶段性取消新发放首套住房商业性个人住房贷款利率下限。在本政策范围内,银行和客户可按市场化原则确定具体的新发放首套住房贷款利率水平。

如后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,则自该评估期的下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

芜湖:恢复“商转公”业务

芜湖:恢复“商转公”业务

芜湖市公积金管理中心发布最新消息,2024年3月1日起,可办理2019年12月31日(含)之前已发放的商业贷款“商转公”业务。

首批可办理该项业务的为2016年12月31日(含)之前已发放的商业贷款。目前,市公积金管理中心已经对外公布了三个批次“商转公”计划安排,其他分别是,2024年1月1日起,可办理2017年12月31日(含)之前已发放的商业贷款“商转公”业务。2024年2月1日起,可办理2018年12月31日(含)之前已发放的商业贷款“商转公”业务。

而在今年2月3日,芜湖楼市就已传来准信,首套房利率降至3.7%,无疑成为安徽房贷利率风向标。

阜阳:首套房利率低至3.7%

2月8日,阜阳商业银行也开始调整信贷政策,名下无住房贷款的算首贷,且房贷利率为当月LPR利率-50BP(优惠政策),低至3.7%。

合肥最近一次调整首套房利率是在今年2月份,首套房房贷利率3.75%,二套房房贷利率4.15%,已经是历史低位。

随着新一轮改善盘扎堆备案入市,合肥新建住房价格环比同比上涨或是大概率事件,但却不构成房贷利率回调的理由。

而从过往利率下调情况看,都是省内各地市先试水,降低利率,合肥才跟进。从这个层面看,随着各地市利率政策相继调整后,尤其是阶段化取消利率下限的做法,被更多城市效仿执行后,不排除合肥持续更进可能。

结语:

众所周知,合肥众多高端改善楼盘即将入市,加上刚需低价盘相继消亡,未来必将迎来房价上涨。但这是由市场产品结构升级造成的房价上涨,和之前官方定义的上涨背景完全不同,并非热度上的攀升。所以,合肥不会因此上调房贷利率,毋庸置疑!

合肥楼市2024-03-27 08:34:08来自安徽省

合肥楼市2024-03-27 08:34:08来自安徽省