今天,传闻已久的LPR正式落地!

中国人民银行授权银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%;5年期以上LPR为4.85%。

乍一看,央行“降息”?利好楼市?房贷利率要降?

丨

央行变相“降息”,但房贷利率不降!

8月16日,国务院常务会议要求降低实际利率,解决“融资难”问题。

8月17日10点18分,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。

紧接着今天,LPR机制正式落地!

LPR是贷款市场报价利率,也叫贷款基础利率(),是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

用大白话来解释,就是银行可以根据市场行情和客户资质自主决定贷款利率,不再用一套死标准面对所有需要借钱的人。

这种竞争一旦全面市场化以后,各大银行开始为了抢客户而“打仗”,而缺钱的企业有更多可能借到更便宜的钱。

那么,关于这一大动作,来看大家关心的两个问题:

1、央行真的“降息”了吗?

之前,1年期政策基准利率为4.35%,5年期以上的政策贷款基准利率为4.9%。现在,1年期LPR较基准利率下降10个基点,5年期以上LPR较基准下降5个基点。

仅从数字的指标来判断,央行确实变相“降息”了!但如果从效果来说,实则微乎其微。

2、房贷利率会下降吗?

近期,多家银行上浮了首套房贷利率,拿合肥来说,部分银行甚至已经暂停贷款。

那么, LPR机制对于楼市,尤其是房贷利率方面,会不会有影响呢?

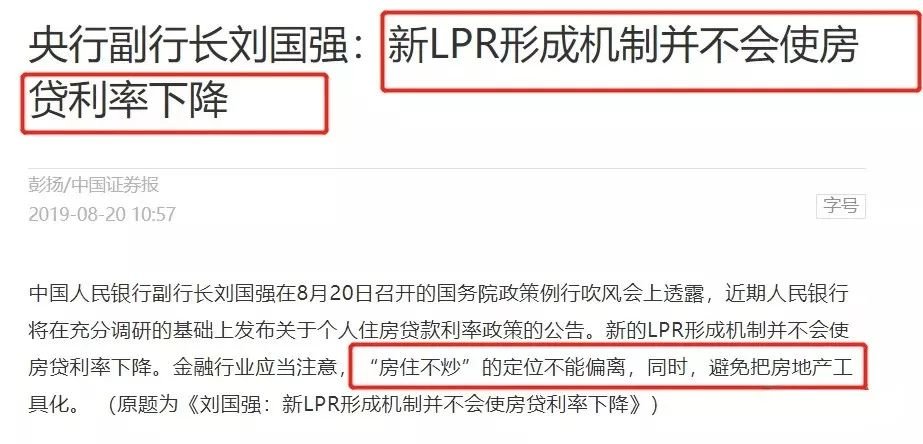

今天,央行时间回应:新机制下房贷利率不会下降!

央行副行长刘国强表示:对于房地产市场要坚决贯彻落实“房住不炒”的原则,不将房地产作为短期经济刺激的手段,保持个人住房贷款利率基本稳定。

NO.2丨

8月至今19盘开盘加推,去化惨淡!

事实上,LPR的实质是利率并轨,挤压银行利润反哺实体企业,并不是各行各业雨露均沾,严控的房地产行业尤其排除在外。

那么,回归到楼市,早就被一轮又一轮的紧箍咒锁死,只要想“蹦跶”就会被摁下去。

这样的大环境之下,各大楼盘冷暖自知,目标就只有两件事:卖房子和活下去!

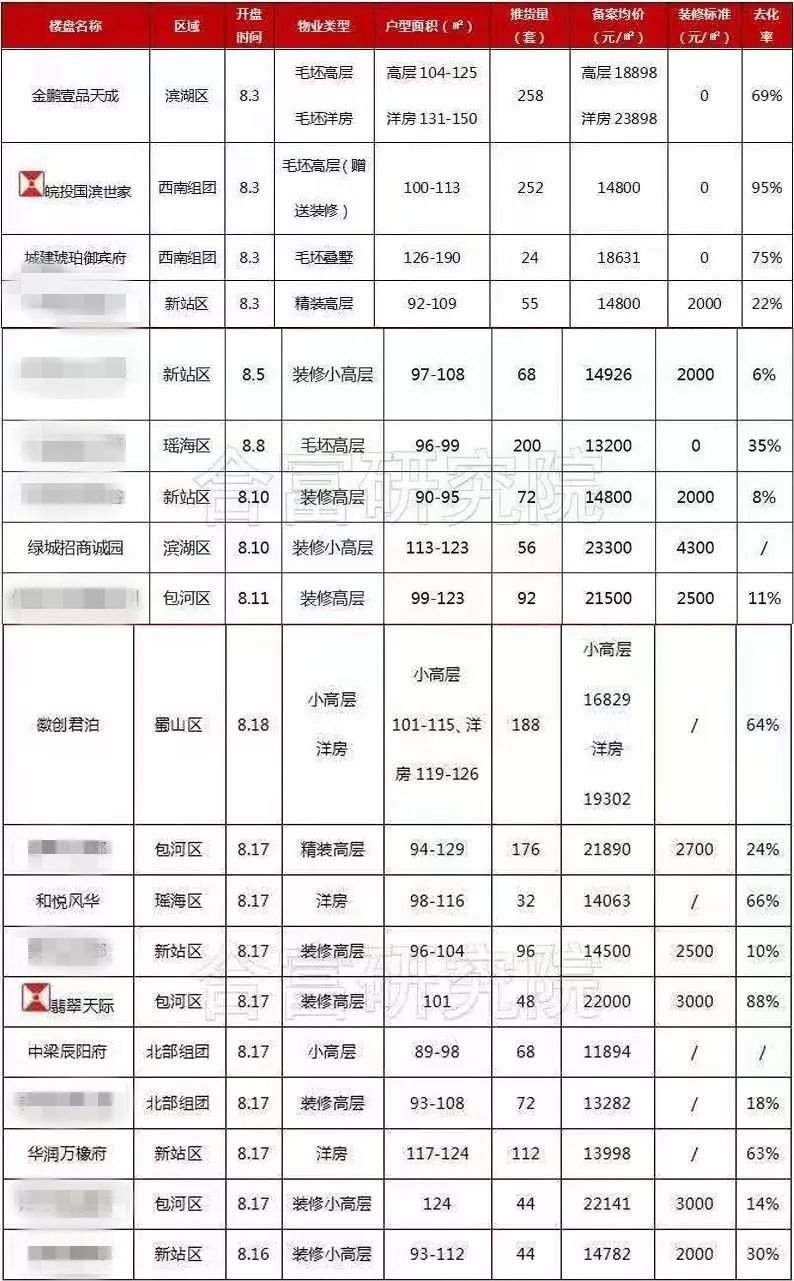

楼盘去化在一定程度上,反映市场冷暖,我们就来看一下8月以来,合肥开盘楼盘的表现。

丨数据来源于合富研究院

1、据统计,8月截至目前,合肥楼市共19盘加推,较之上个月数量上有所增加。

而且8月份接下来一段时间,合肥还有几个纯新盘要集中亮相,高新区北雁湖玥园、乐富强悦湖熙岸、经开区海尔云玺、长丰世茂云锦等纯新盘,或都将在最近有首开大动作。

2、关于大家最关心的去化问题,两个字形容就是“惨淡”。分别来看:

1)没有去化100%的盘;

2)去化率的为肥西皖投国滨世家首开95%,除了楼盘自身原因之外,最主要原因为首开让利均价1.4万/㎡,毛坯价买装修房,而且不限购。

3)去化88%的盘为包河区的翡翠天际,备案均价2.2万/㎡,仅有48套,房源本身数量少。

4)当天去化60%以上的盘包括滨湖区金鹏壹品天成、肥西城建琥珀御宾府、蜀山区徽创君泊、瑶海区和悦风华、新站区华润万橡府,都属于区域相对比较热门的楼盘,基本能达到去化的及格线。

5)而去化较低的楼盘,集中在新站区,即便优惠过后可以便宜1000元/㎡左右,但去化仍然不理想,主要原因一是区域认可度不高,二是楼盘集中稀释了购房者。

3、分业态来看的话,毛坯高层去化率普遍大于装修高层,装修高层又普遍大于改善洋房。

最典型的是本月滨湖区金鹏壹品天成和蜀山区徽创君泊的首开,首开均为毛坯高层+洋房的搭配,但高层房源不够抢,洋房去化拖整体的后腿。

究其原因,还是因为市场刚性需求大于改善需求,总价限制了购买欲。

8月,截止目前来说,市场一片“灰”,如此下去,接下来即将到来的“金九银十”逆袭的可能性不大。

NO.3丨

一口价、特价房、首付分期!捡漏拉开序幕

当然,合肥楼市也不乏要求高首付、全款买房的楼盘,比如已经验资大半年的新站长虹世纪荣廷,以及还有最后一栋高层的庐阳区庐州公馆等,无一不是每平米倒挂大几千的楼盘。在买房这件事上,去化差的盘可能有区域、品牌、产品的因素影响,但火爆的盘一定是因为“价格低”,“价格”在一切其他因素面前始终掌握决定性的话语权。

这也就是为什么,一旦市场下行,“价格战”就会如约而至。仅最近,合肥就有不少楼盘抛出促销优惠、特价房的橄榄枝:

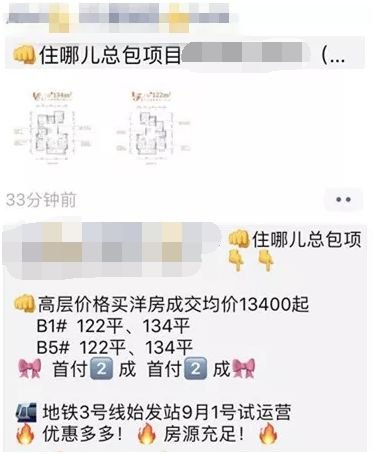

庐阳地王盘和顺叶语溪始终降价卖房,特价房就没断过,原价2.2万/㎡,特价后1.69万/㎡,平均直降4000多/㎡。包河某盘近期推出专场内购会,2.2万/㎡精装高层优惠后17999元/㎡起,平均优惠2000多/㎡。新站区烈山路某盘推出特价洋房,单价1.3万/㎡起,总价优惠30多万,相当于首付一下少拿10多万。肥东某盘推出11套一口价特惠房源,优惠后只要10834元/㎡,每平米直降1000元/㎡左右。新站某地铁口盘再现分期首付,首付仅需2成26万起,剩余1成首付11月底付清……

信号,已经很明显了。

要说的是,购房者往往对降价促销的有一些误解,这样的房子就一定不好吗?答案当然是否定的。无因不能生果,有果必有其因。

一是,整体大环境而言,政策紧、放款慢、利率高等种种原因,导致一些不是紧急需求的购房者,购买欲望下降。道理很简单啊,就好比你想取一个美丽的姑娘,但是姑娘家彩礼、首饰、房子、车子一堆高要求之下,你的欲望自然也会大打折扣。

二是,大环境、高要求影响的不仅是买房者,卖房者亦是。下半年,开发商的现金流会陆续全面吃紧,尤其是余货充足的开发商,会拿出一部分房源让利出手。一旦让利,性价比自然就会拔高,对于有需求的购房者而言,就是机会。

三是,从趋势来看,各地都是以平稳为主,政策平稳,市场平稳,不会允许大幅度降价、涨价。所以预计市场在未来几个月也不会“翻身”,倒逼各大开发商把全年回款任务提前铺排。毕竟,这是决定新一年排行榜名词的关键指标。放价、放量这时候就成为最直接有效的手段。

之于购房者而言,捡漏,也已拉开序幕!但切记:不论任何行情之下,都该做个会挑剔的人。

NO.4丨结 语

1、今年的楼市比天气更早入秋,但肯定的是,春天也早晚会来。放平心态,或捡漏或抄底,或静观其变。

2、机会与深坑始终并存,但路走的多了,你就知道坑在哪里。同理,盘看的多了,自然利弊一目了然,买房这件事,踩盘很重要,不管新房还是二手房。

3、过去15年买房躺赢,所以绝大多数人认为,现在买房还是会躺赢。但是,别做梦了!当下买房,付出的成本变高了,大比例的占用现金流,风险也随之加大。敢说,以后房产的保值功能应该会大于投资功能。可对于我们大部分普通购房者,跑赢人民币贬值这件事本身,也够了。

4、买房,其实就是拿房子换一系列的附加值,比如城市的配套设施、就业机会、孩子的教育资源、更大更舒适的成长环境,甚至圈层、人脉等等。所以,在交定金之前,考虑好你最想要的,究竟是什么?

合肥楼市2019-08-21 08:51:47

合肥楼市2019-08-21 08:51:47