全国性大招砸来,久等的降存量房贷利率终于来了,还“附送”降首付,能将进入ICU的楼市拉回来吗?

NO.1|壹

降存量房贷利率

终于等来了,降存量房贷利率,全国执行。

需要注意以下几点:

1、适用存量首套住房,跟二套房无关。

适用范围为2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

2、需业主主动申请,9月25日起提出申请。

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

3、新利率降至4.0%,还是当年的LPR?

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

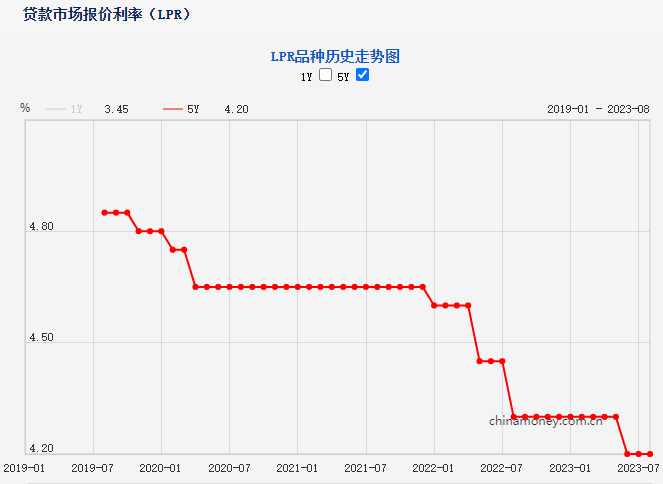

当下首套住房利率政策下限仍为不低于相应期限LPR减20个基点,最新LPR为4.2%,则最低首套房贷利率为4%。

对于今年办理按揭的买房人来说,变化不大,可忽略;受益者为当初5.88%利率高位办理按揭的买房人,此前因LPR变动,利率微降,但仍处于5.38%左右,如今利率有望调整至4%。

以商贷额度100万元、贷款30年还款方式计算,月供将从5995元降低至5156元左右,月供最多能减少840元左右。

当然,存量房贷利率降到4%,是理想化的猜想。

按照公告所说,最低降至当年首套房利率下限,据此推测:

若原贷款在LPR执行之前,5.88%是在基础利率4.9%上浮20%,故而极有可能降至4.9%(未切换成LPR+基点);

若原贷款在LPR执行之后,利率下限大概率为当年的LPR。比如2019.7-10为4.85%;2019.11-2020.1为4.8%;2020年普遍为4.65%等,视具体时间而定。

以上均为猜测。有知情人士透露,合肥没有单独制定过利率下限,银行答复是跟着国家走,下限是LPR。

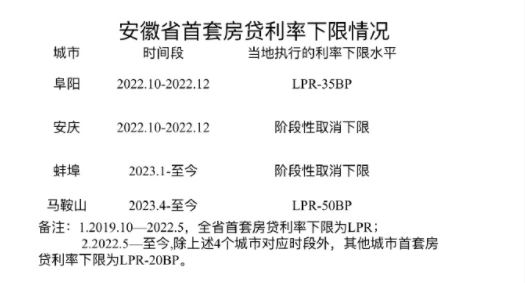

中国人民银行安徽省分行发布安徽省首套房贷利率下限情况,仅供参考:

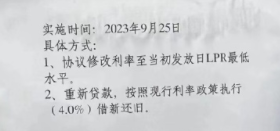

无论是降至LPR,还是降至LPR-20基点,即4.0%,尚不确定,仍需等各银行的细则。

网上流传一份某行关于存量房贷利率调整方案,是否为合肥银行仍存疑。具体方式如下:1、协议修改利率至当初发放日LPR最低水平;2、重新贷款,按照现行利率政策执行(4.0%)借新还旧。

当然,除了上述利率置换,还可以与银行协商自主的变更合同规定,这个比较耗时间。

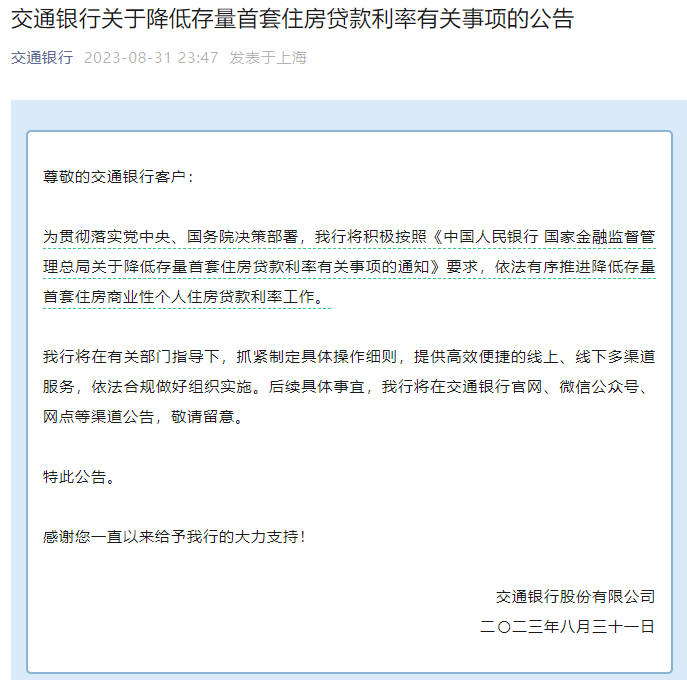

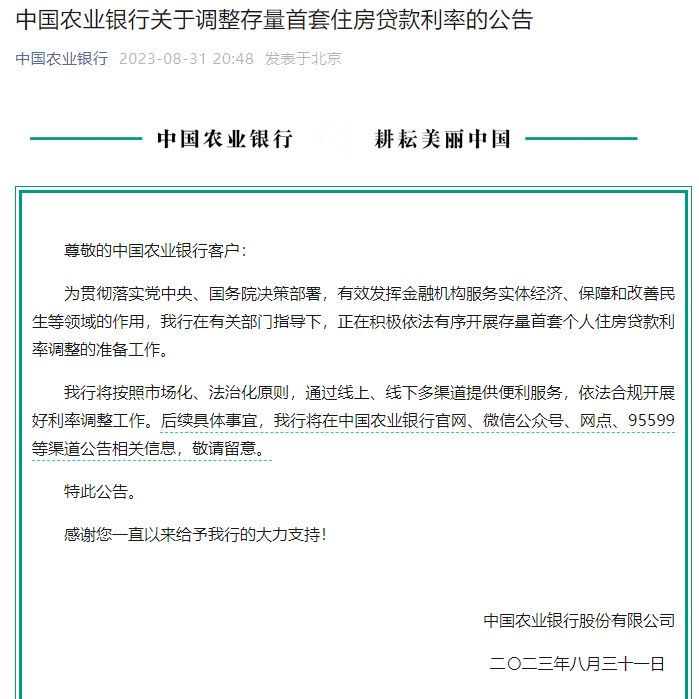

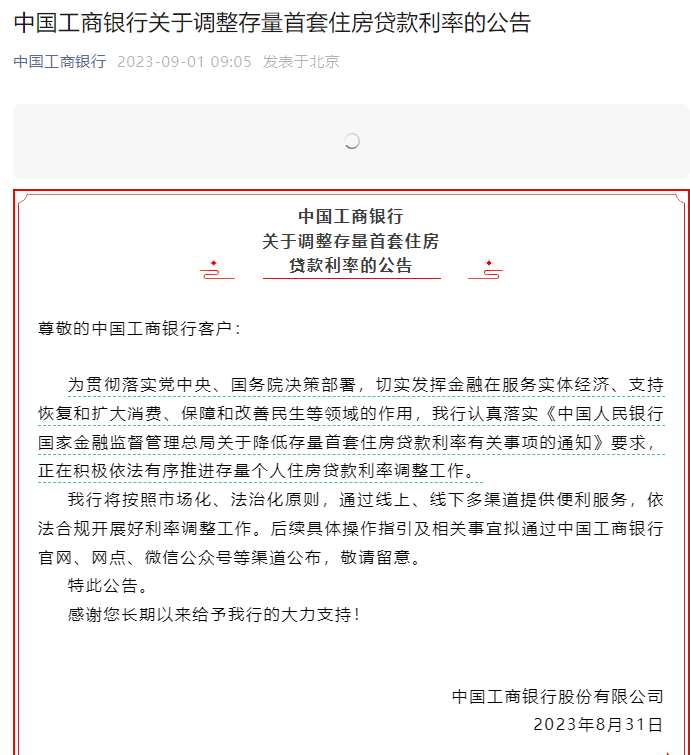

此政策一出,各大银行纷纷响应,中国银行、农业银行、工商银行、建设银行、交通银行等发布公告,正在抓紧制定具体操作细则,依法有序推动降低存量首套住房商业性个人住房贷款利率工作。

NO.2|贰

降首付比例

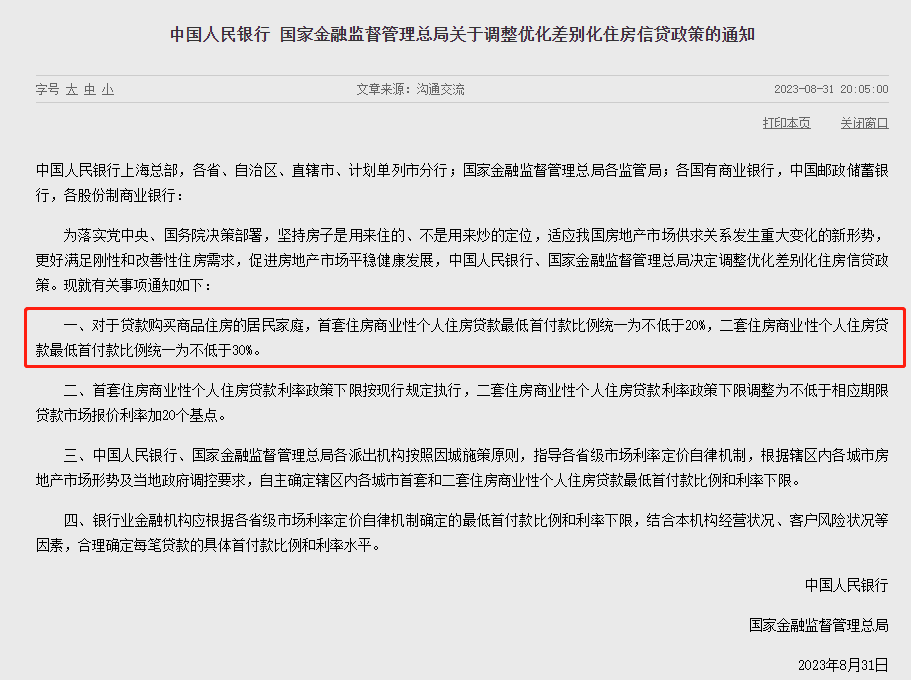

央行发文,统一全国最低首付比例下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

合肥目前限购区首套房首付3成起,非限购区首套房2成起,据此政策,限购区同样有望实现首付2成起。这当然是利好,但影响有限。

近日,广州、深圳、厦门、中山、江苏等落实认房不认贷,若合肥也跟进,那么首套房的受益人群将进一步扩大,外地有房、市区无房也能享受红利。

值得注意的是,合肥已有银行确认执行“认房不认贷”政策,浦发银行、华夏银行表示已执行,杭州银行合肥分行表示正在准备“认房不认贷”相关材料,招商银行、建设银行则表示还没有接到执行“认房不认贷”政策的通知。

首付2成起,降低了买房门槛,便于提前锁房源;但考虑到贷款能力和月供压力,大多数还是要追加首付;遇到热门区域,比如滨湖省府,首付提高至5成,非刚需客户仍要遵循。

以公积金贷款为例,首套房最低首付2成,二套房最低首付3成,但实际办理公积金贷款时,受制于公积金贷款额度和银行信贷政策,买房人仍需追加首付或组合贷。

以此类推,即便限购区首付比例也降至2成起,会出现以下情况:

全款客户:首付降低,多了筹措资金的时间,更便于将理财或定期中的钱以更少的代价拿出来,减少提现损失;

按揭客户:有望提前买房,锁定房源,拥有更多自主选房的机会;后续办理按揭,追加首付逃不掉,仍要求客户的资金实力。

NO.3|叁

对楼市有何影响?

总的来看,降存量房利率、降首付两个大招砸来,显然是楼市大利好。

但是,此前官方多重政策刺激,市场并没有回暖,仍处于低点。此次政策,很难扭转乾坤,更多的是维护市场稳定。

乐观地看,此次存量房贷利率下调来之不易,首次关注已购房客群,是一个很大的进步。此前楼市政策,更多的是支持刚性、改善型购房需求,期待提高购买力;此次则关注存量房贷,这波或许不会产生新购买力的客群,真正站在大多数人的利益上。

降存量房贷利率,重点为首套房,更多的是降低买房人的贷款负担,减少提前还贷、经营贷换贷等情况。问题是,这波在利率上已吃过亏,甚至买房并没有赚好几十个W的人,是否会加杠杆买房或换房呢?仍需画上一个问号。

降首付虽好,但买房人缺的是首付嘛,更多的是对未来不确定性的担忧。当下的合肥,低首付的楼盘多得很,非限购区全都降至2成起,但并没有明显提升成交量;甚至肥东某盘0首付买房,开发商还送补贴,成交依旧寥寥。

种种迹象表明,当下救楼市的难度很大,并不是通过政策刺激就能快速见效,还要寄希望于提振消费者信心,恢复市场。

合肥楼市2023-09-01 17:22:24来自安徽省

合肥楼市2023-09-01 17:22:24来自安徽省