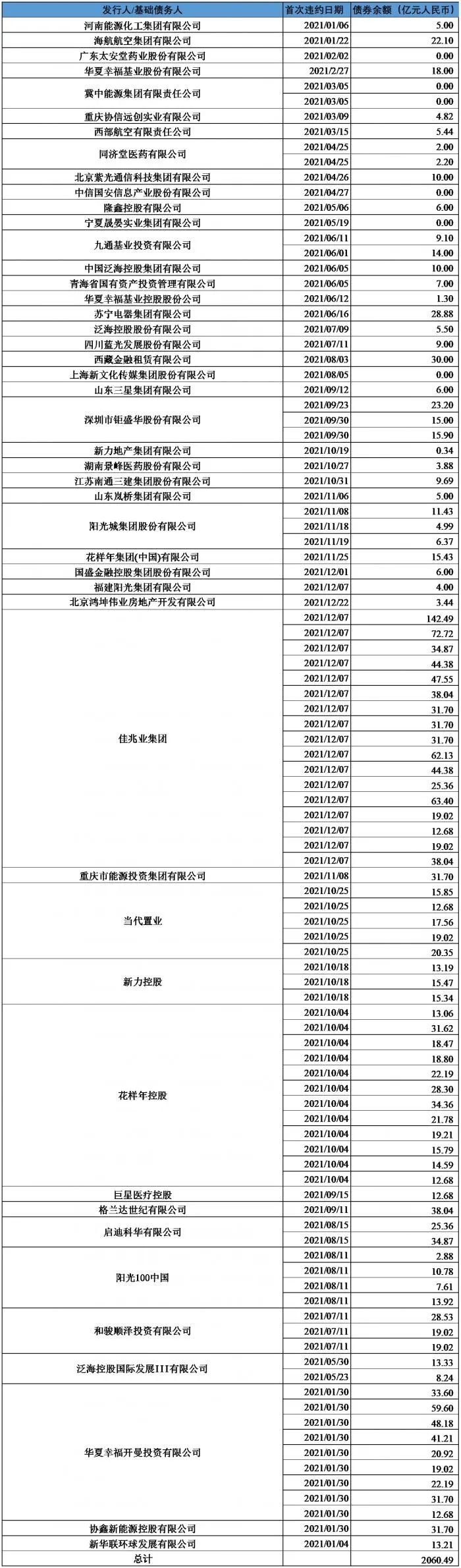

经统计,2021年中资美元债违约集中爆发。2020年,中资美元债违约金额104.19亿美元,涉及违约数达32只,首次违约主体15家;2021年,违约金额合计274.36亿美元,同比大幅增长163%,折合人民币约1700亿元左右,涉及违约债券63只,首次违约主体14家。其中,房地产企业占据了中资美元债违约的绝大部分,2021年房企违约金额244.78亿美元,占比90%;涉及违约债券55只,占比87%。其中主要违约企业如下。

从违约信用债所属集团来看,2021年境内外共计47家集团主体出现违约,其中,泛海控股、新力地产、蓝光发展、华夏幸福、苏宁集团、阳光城集团、花样年集团等同集团多家发债主体在境内外市场均出现违约。

截至2021年末,已有方圆地产、国瑞置业、景业名邦集团、中南建设、金轮天地控股、汇景控股、正商实业、海伦堡、粤港湾控股、鑫苑置业、港龙中国、阳光城等房企提出境外债券要约交换,并获持有人会议通过。

据Wind数据,2022—2025年是房企美元债兑付高峰期,房企海外债到期余额分别为273.25亿美元、182.8亿美元、190.32亿美元及179.94亿美元。其中2022年是美元债还债的高峰期,特别是上半年。

一季度美元债超过5亿美元主体,包括中国奥园,禹州集团,旭辉,中国金茂,雅居乐,融信中国,中骏集团等,其中复兴国际面临34亿美元债到期,某大型民营房企美元债,一季度20.20亿美元的债券到期,债务压力较大。

受行业景气的影响,部分房企过度加杠杆,政策受三道红线制约,融资收紧,美元债发债过去增加不少,且利率偏高,虽然压力较大,短期还是应该对美元债有信心

1,在央行政策上,央行自2021年下半年,加快了对房地产行业贷款的放款,2021年末,房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高了0.3个百分点,其中四季度房地产贷款新增7734亿元,同比多增2020亿元,较三季度多增1578亿元,另外一方面近期一年LPR已经降低10个点,5年期LPR降低5个点,直接降息减轻了负债房企的利息。同时央行表示未来有进一步小幅下调的空间。

2,在汇率上,人民币短期依旧处于强势,截止2022年1月24号,人民币对美元汇率保持在6.33,近期人民币跌破6.4,创2年半新低,强势人民币也是政府提供给房企不错的还债窗口期。

前几天央行也发布人民币中期贬值的风险,这也提示房地产商应该尽早归还美元债,毕竟美联储在2022年可能加息达三次或以上,三月份开始加息,美股近期的下跌也暗示美元全球流动性缩减的信号。

2022年一月10日早间公告显示,旭辉本金金额约为2.65亿美元、2022年到期、利率5.5%优先票据已根据要约有效提交,该公司最终就购回该票据并向票据持有人支付的总金额将约为2.72亿美元(包括利息)。

早在2021年11月4日,祥生控股(集团)有限公司发布公告称,提前回购间接附属公司2022年到期的12.50%优先票据,其本金总额为3亿美元。

2022年1月20日,融信消息称,公司已于当日提前偿付美元债债息,金额为1857万美金。2021全年融信累计回购1.24亿美金,向市场传递积极信号的同时也证明财务的稳定。

不少房企开启了美元债回购,稳住了市场的信心,不过美元债利息确实较高,美元债利率普遍在7%左右,而高负债的房企普遍利率在10%以上,在过去全球利率普遍较低的情况下,美元债实际吞噬了中国房企大量利润。长期难以为继。

1,加速房地产市场的优胜劣汰,高负债的房企融资成本较高,意味着未来生产压力较大,地产市场目前已经逐步恢复正常,但未来几年总销量下滑是行业共识,在激烈竞争下,毛利率下降是必然的,如何在利润不高的情况下,还债是个很大问题,如果频繁违约会除了会导致融资极端困难,还会导致销售端,消费者很可能望而生畏,此后房企生存难以为继。

2,民营房企融资压力依然较大,据时不完全统计,截至1月20日,国企、央企及具有国资背景的地方城建平台成功发债或公布融资计划近100起,合计融资金额超1900亿元,债券品种包括ABS、私募、小公募、超短期融资券等。从用途看,募集资金多用于“借新还旧”及补充流动资金。而民营房企的融资依旧不易。1月以来,仅有龙湖、星河实业等几家房企公布了发债计划。

3,越来越多的房企对美元债进行交换要约,交换要约的发起时间一般为债券到期日前的1个月左右,主要是为了缓解短期的流动性压力,荣盛有一笔美元债提前了4个月就发起交换要约;新债主要为置换旧券,额度上一般是齐平,2021年进行交换要约的海伦堡和港龙中国还增发了部分规模;期限条款上延期6个月到3年不等,荣盛发展新债券年期为2.5年,是近期地产美元债管理中最长年期的成功展期项目;新券利率上一般会高于旧券以吸引投资者的同意。当然并不是所有公司的美元债都能顺利展期,债务展期只是短时间缓解了压力,同时中长期的债务风险会继续增加。

合肥楼市2022-01-26 01:02:14

合肥楼市2022-01-26 01:02:14