最近合肥房地产圈都在刷屏,各个售楼处人气火爆,尤其在合肥首场土拍之后,合肥楼市彻底火了,各大售楼部看房人数激增,各大售楼部“爆单”、“排队”等信息轮番刷屏,售楼部的喜报是一波接一波。都在“唱暖”楼市,而且数据一个比一个猛,合肥楼市热度真的“重回巅峰”?

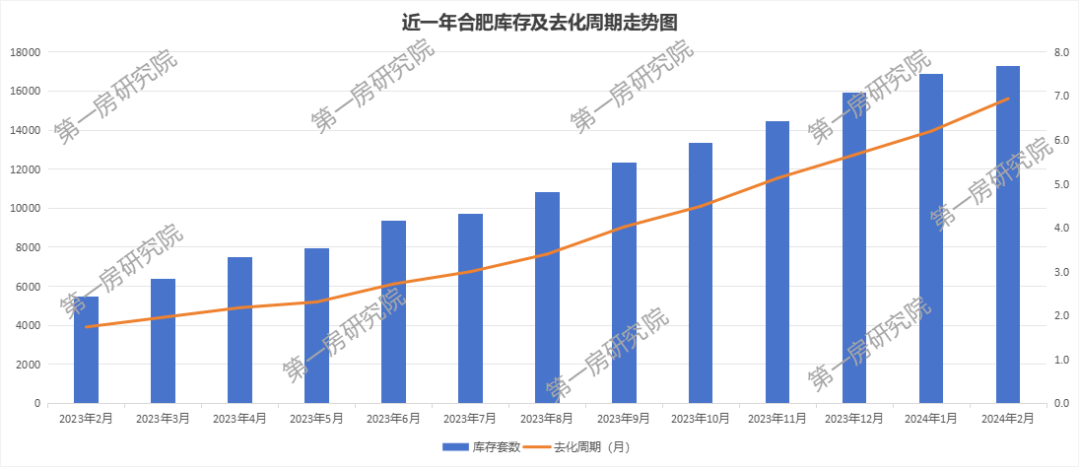

根据第一房研究院AI楼市指数系统统计数据显示,截止2024年2月底,合肥库存1.7万套,去化周期6.9个月。从合肥月度库存及去化周期来看,从去年2月份到现在,合肥库存基本上逐月增加,从0.5万套房源增加到1.7万,一年时间库存增加了1.2万套房源;而去化周期从1.7个月增加到目前的6.9个月,去化周期增加了5.2个月。

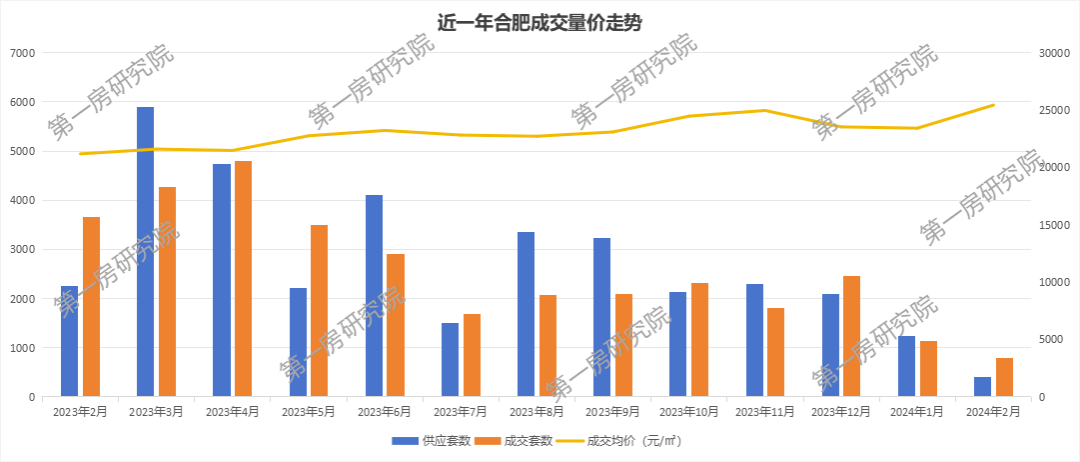

再来看看新房销售,从近一年合肥新房销售来看,整个呈下行趋势,新房销售也不容乐观,合肥新房销售每个月在三四千套算是比较正常水平,而现在跌到每个月只有一两千套房源,甚至不足千套房源。看一组数据,今年1月份合肥新房销售1132套房源,同比基本腰斩,而2月份新房销售不足千套,仅781套房源,同比下跌近8成,3月份截止到10日,合肥新房销售也仅340套房源,按照这样的速度,3月份的备案也仅刚过千套房源,新房销售在去年的基础上再腰斩,新房销售的下跌也导致的现在库存的增加。

上面的库存还是按照近一年的去化速率计算的,如果按照近6个月的去化速率来计算的话,月均去化套数不足1500套房源,去化周期都超过10个月。

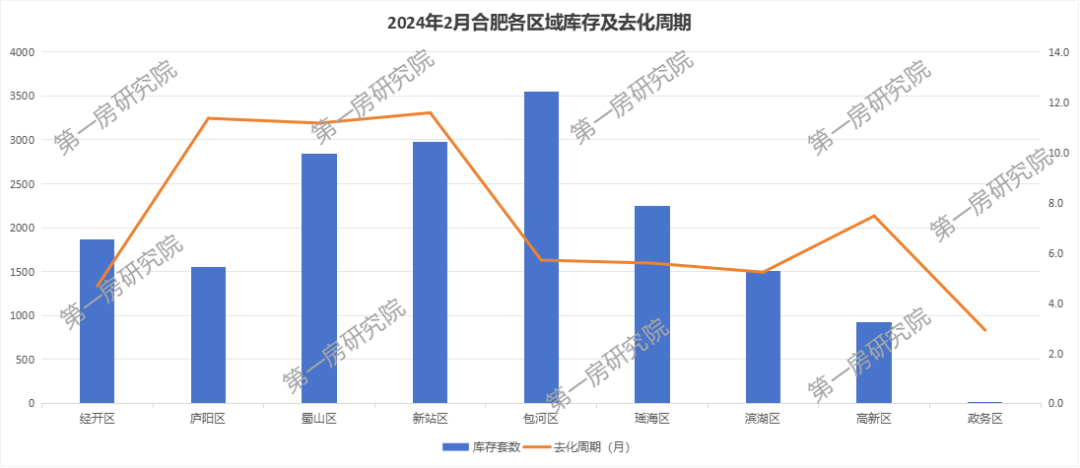

从区域库存来看,包河区库存量最高,将近3500套房源,但是包河区整体流速最高,所以包河区的去化周期较短,仅5.7个月,低于整体去化周期。其次是新站区,新站区库存2975套房源,排名第三的是蜀山区,库存2844套,蜀山区库存主要集中在运河新城板块,另外瑶海区库存也超2000套房源。从去化周期来看,政务区基本上都是老小区剩余个别房源未备案,可以忽略不计,经开区去化周期4.7个月,排名第一,滨湖区5.2个月排名第二,瑶海区5.6个月排名第三,瑶海区5.7个月排名第四,其余区域去化周期均超平均去化周期。

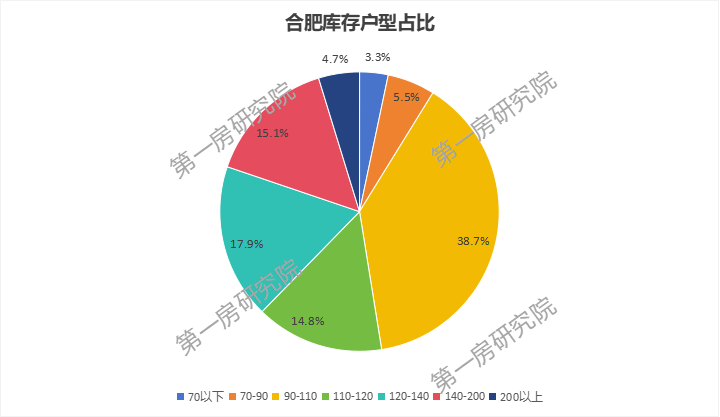

从户型面积段来看,90-110㎡户型占比最高,其次是120-130㎡户型,排名第三的120-140㎡户型,110-120㎡刚改户型占比14.8%,排名第四,而90㎡以下户型占比8.8%。由于前期住宅大户型面积段产品较少,由此可见,库存中存在大量的顶复或者底复。

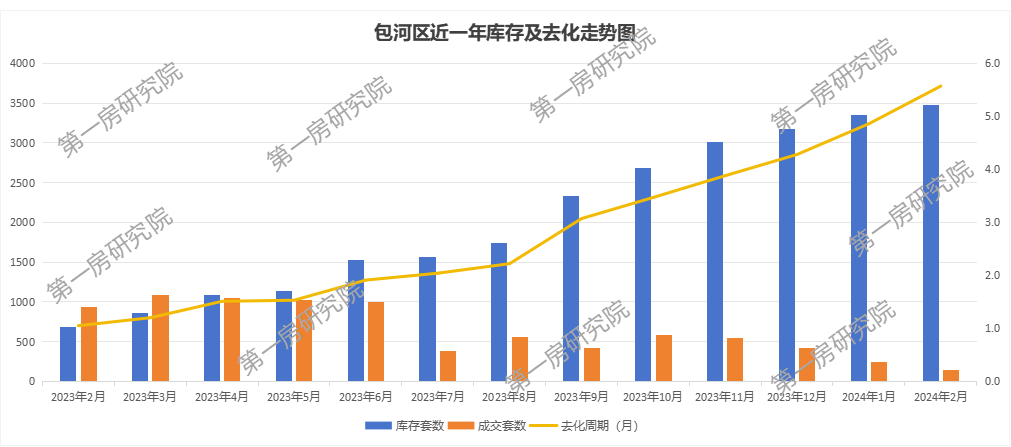

包河区库存3471套房源,去化周期5.7个月,整体来看较为健康,低于合肥平均去化周期。但从库存和成交量来看,库存逐月增加,而新房销售从去年一个月一千套房源,降到现在每个月一两百套房源,在库存不断增加而销售不断减少的情况下,去化周期就不断增加,如果按照近6个月的去化速率算,包河区的去化周期将超过8个月。而去年年底包河区和今年出让的地块若上市,区域内库存将进一步激增,库存压力较大。

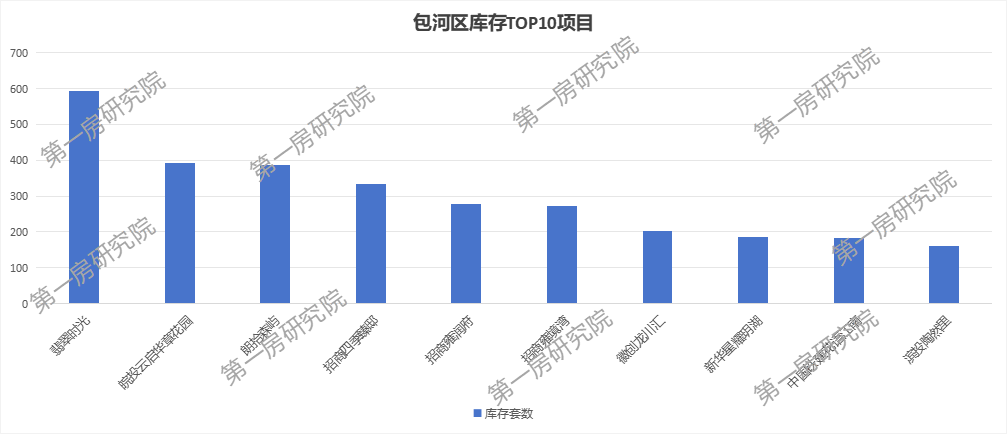

包河区库存主要集中在近两年的新盘,库存最高的是翡翠时光,594套房源,该项目是玫瑰绅城北区改名去年上市,库存最高的板块当属淝河板块,目前淝河板块项目较多,皖投云启华章花园、朗拾森屿、招商四季臻邸库存均超300套房源,而招商雍润府也将近300套库存,随着合肥全面取消限购,淝河板块优势也随着降低,板块销售也开始出现下降。

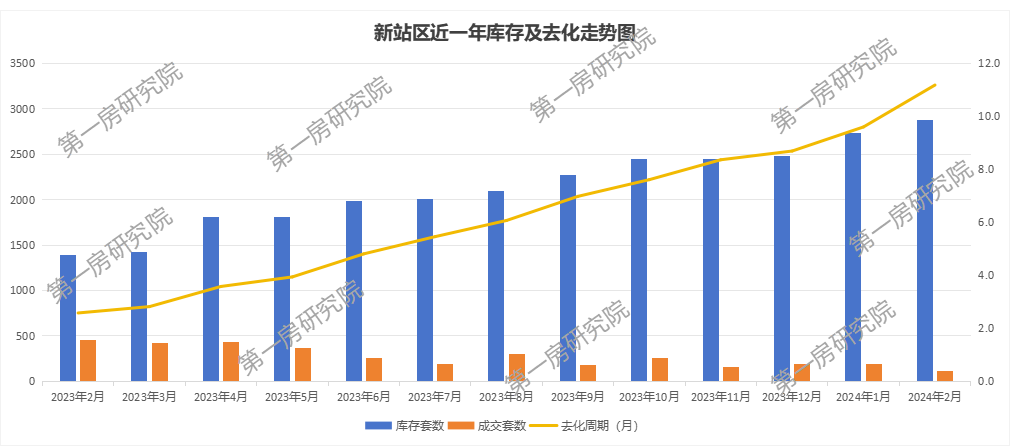

新站区库存2871套房源,去化周期11.6个月。新站区是目前合肥价格洼地,同时去年一年新站没有新的土地成交,区域一直在去库存阶段,但因为整体市场下行,市场成交量下跌。

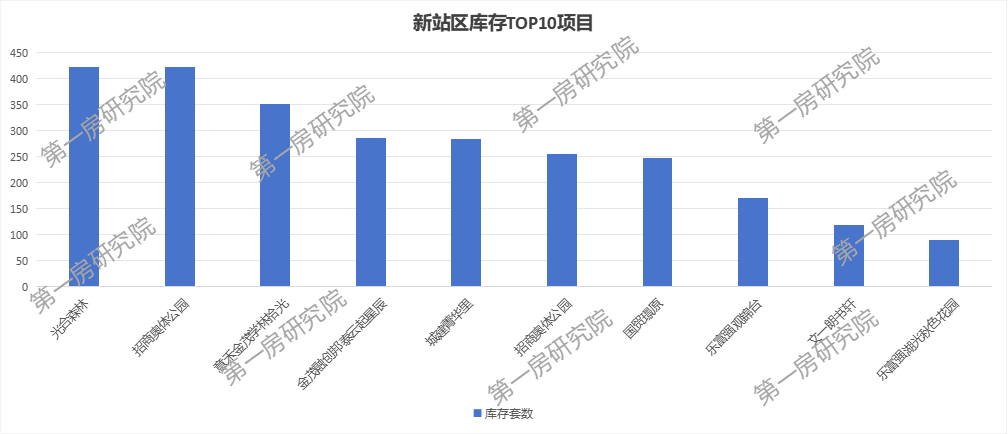

新站区库存也主要集中在近三年的新项目,库存项目主要集中在少荃湖和职教城两个板块。

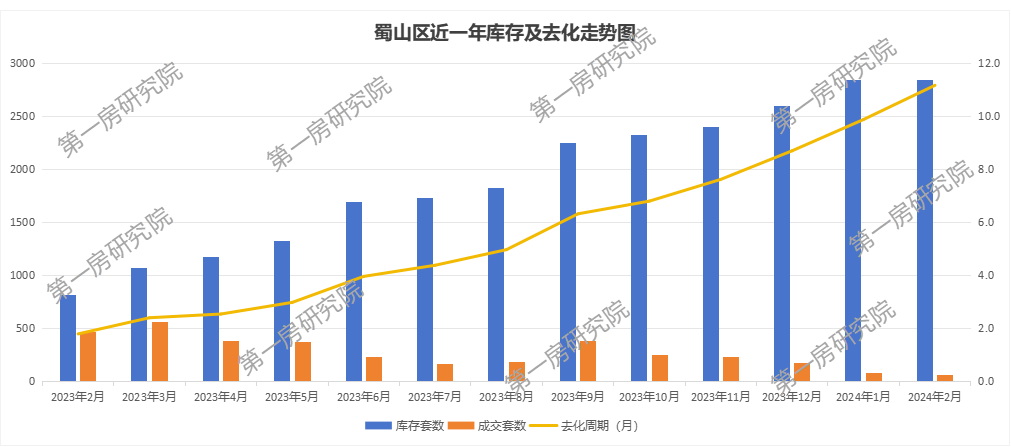

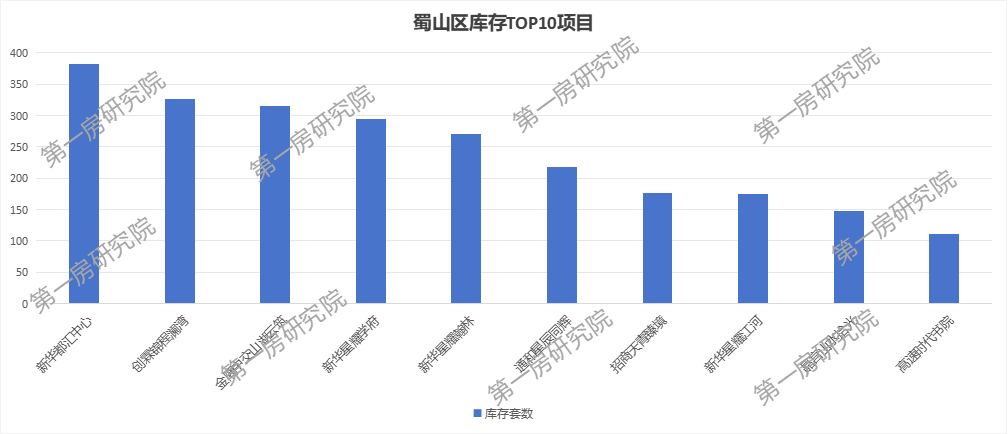

蜀山区库存2844套房源,去化周期11.2个月。蜀山区库存整体也是逐月增加,而新房销售基本是反过来,尤其今年1月和2月,整个区域新房销售套数不足百套,去化周期进一步增加。

而蜀山区库存主要集中在运河新城板块,运河新城板块库存超2000套房源,整个板块库存量大,去化速率低,整体板块去化周期较大。

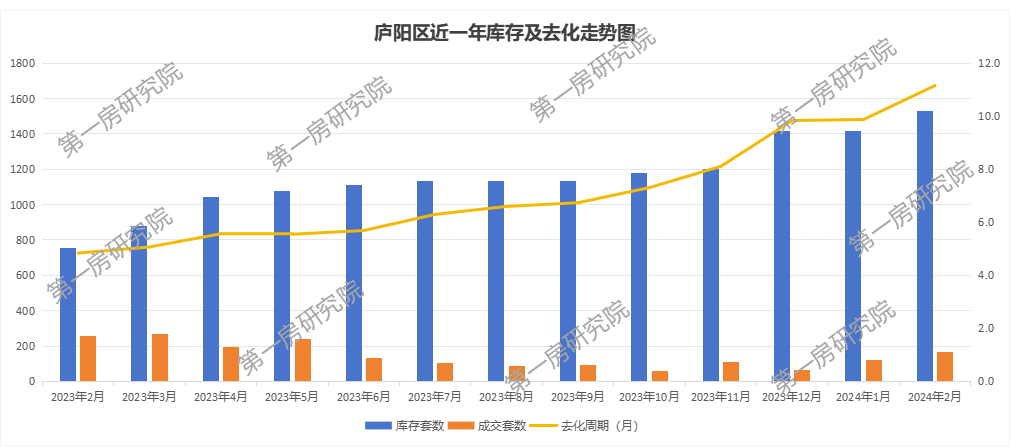

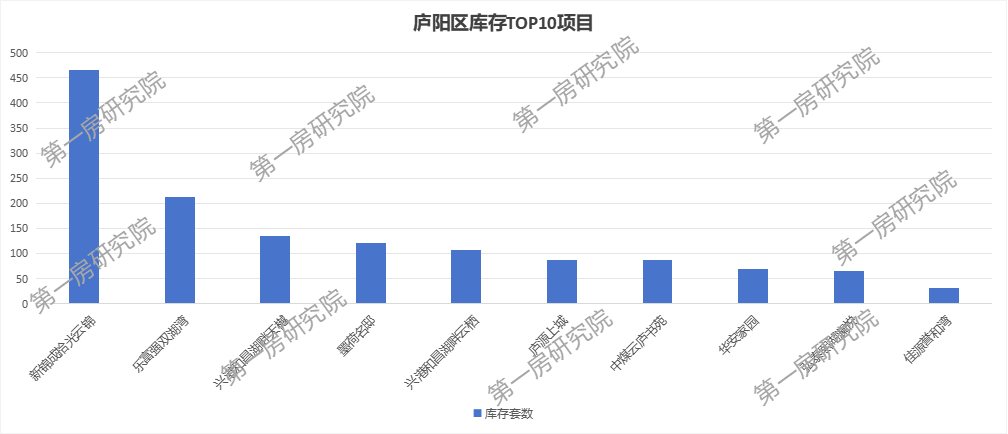

庐阳区库存1528套房源,去化周期11.4个月,庐阳区整体库存在各区中并不高,但是去化速率较慢,导致整体去化周期加大。

庐阳区新锦成时光云锦库存最高,占整个区域库存的近3成,另外庐阳区库存中有很多老项目,比如墨荷名邸、华安家园、绿地派克公馆等老项目,如果踢出这些老项目未备案的,庐阳区库存实际上会更少。

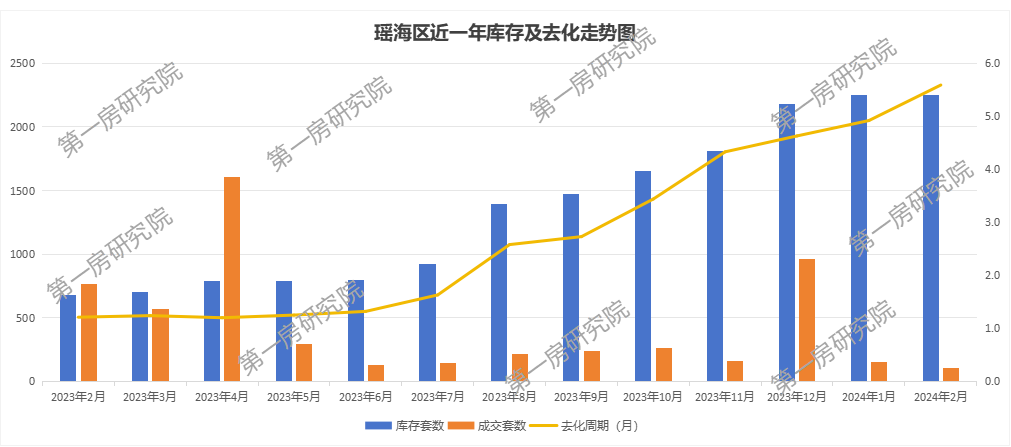

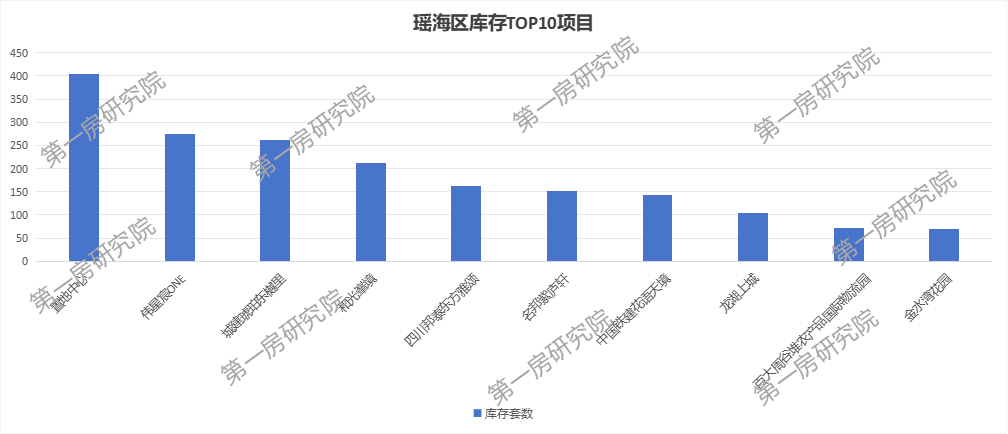

瑶海区库存2249套,去化周期5.6个月。瑶海区因东部新中心板块热销拉高整个板块去化速率,整体去化周期处于合肥平均去化周期之下。

瑶海区目前库存较大的板块是老城区,老城区去年除置地中心外,其他项目销售一般。

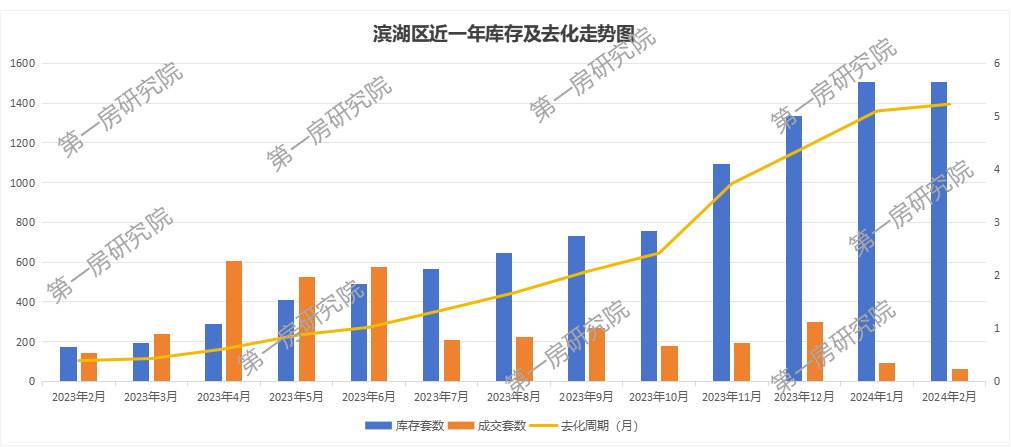

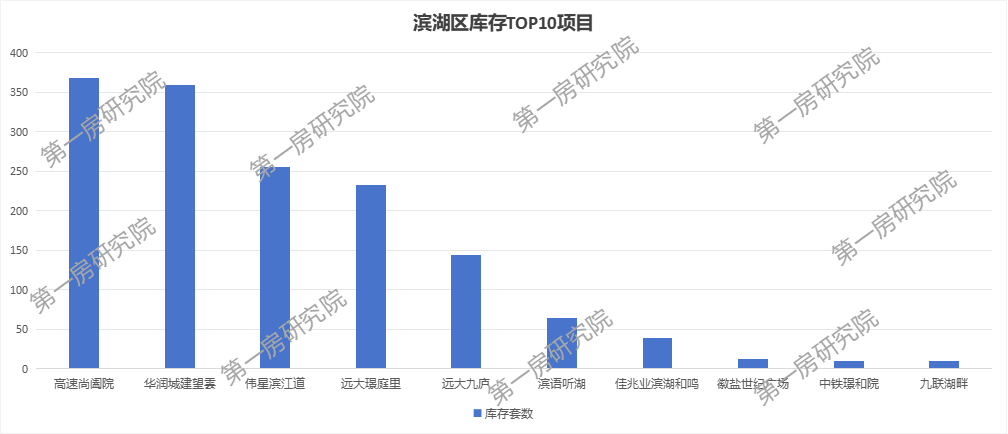

滨湖区新房库存1508套房源,去化周期5.2个月。滨湖区一直是购房的热门区域,新房整体品质在提高,同时新房价格也不断在刷新,已经是改善购房群体的选择。

滨湖区库存也是集中在近三年新项目上,项目主要集中在金融板块。

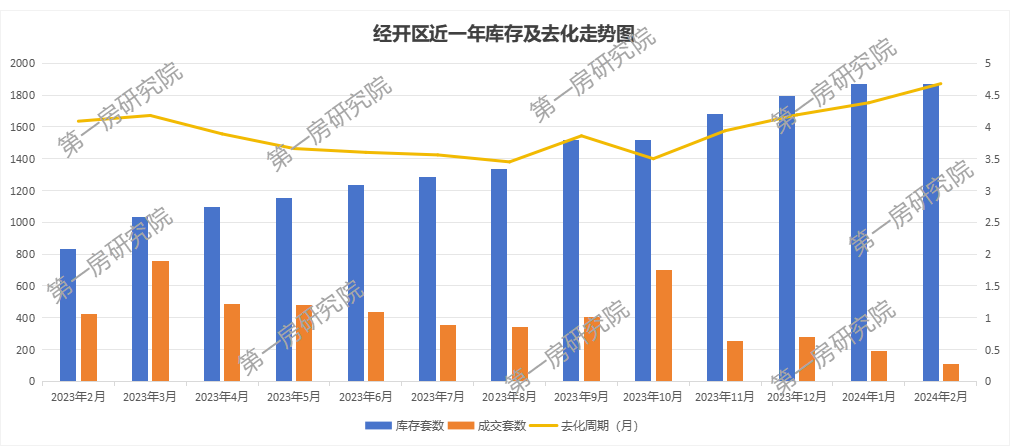

经开区新房库存量1868套房源,去化周期4.7个月。经开区去年璟园等项目销售带动这个区域的去化速率,去化周期低于合肥平均值。但今年1月、2月新房销售低于200套,整体来看销量也是在递减。

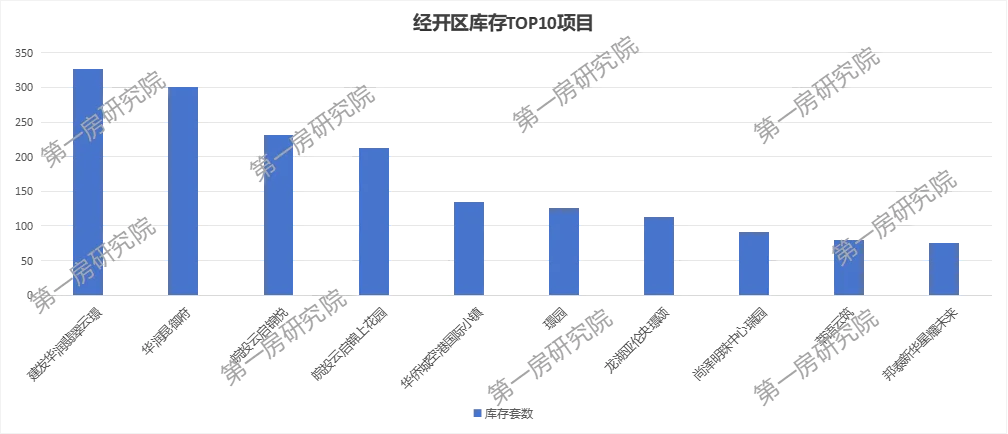

经开区库存也主要是近几年项目,翡翠云璟和昆御府库存超300套,整体来看明珠广场板块项目较多,库存也是最大的。

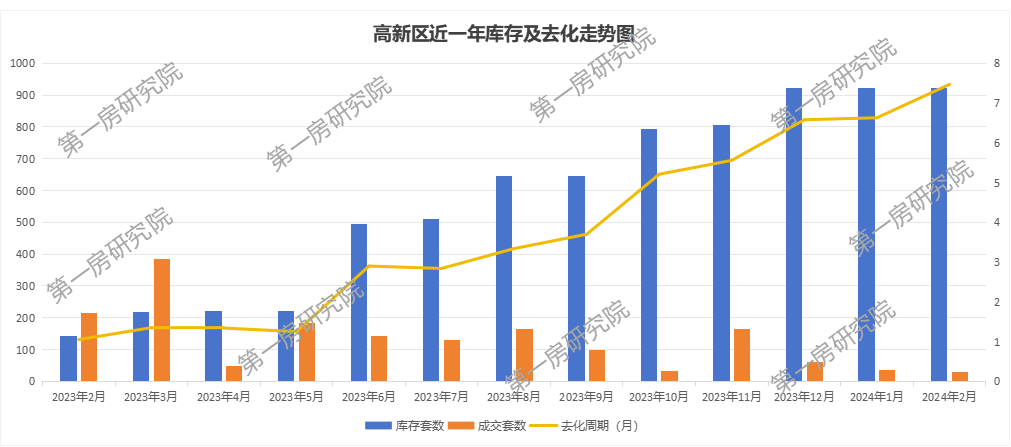

高新区新房库存922套房源,也是几个区域中除政务外库存最少的区域,去化周期7.5个月。主要高新区在售项目少,而且高新区供地也较少,导致整个区域供不应求。

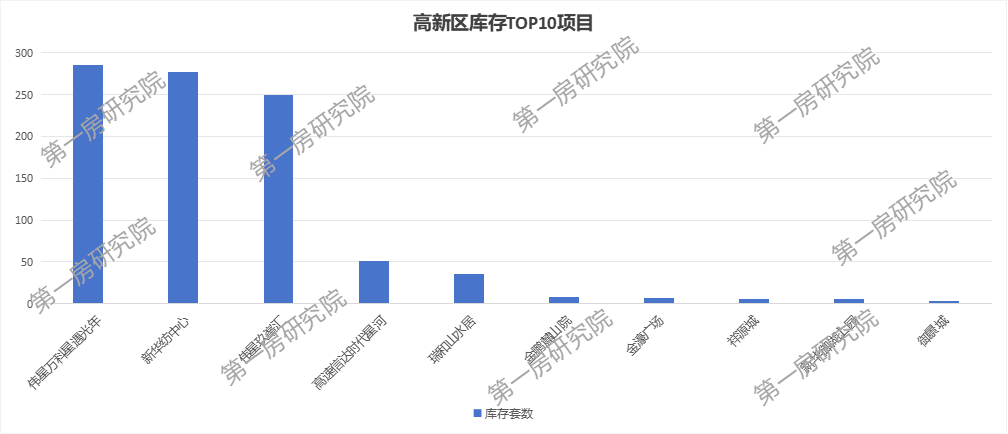

高新区新房库存主要集中在伟星万科星遇光年、新华纺中心、伟星玖峯汇三个项目,整个片区新房在售项目较少。

当前合肥楼市呈现出库存积压、销售下滑的态势。合肥库存量在过去一年中显著增长,去化周期也大幅延长,同时,新房销售持续下行,月度销售量远不及去年同期,显示出市场需求疲软的状况。从区域库存和户型面积段来看,不同区域和户型的去化情况存在差异,但整体而言,市场去化压力较大。而所谓的楼市热销或只是项目营销的一种手段,今年合肥楼市的金三银四或难见小阳春。

合肥楼市2024-03-18 17:07:54来自北京市

合肥楼市2024-03-18 17:07:54来自北京市