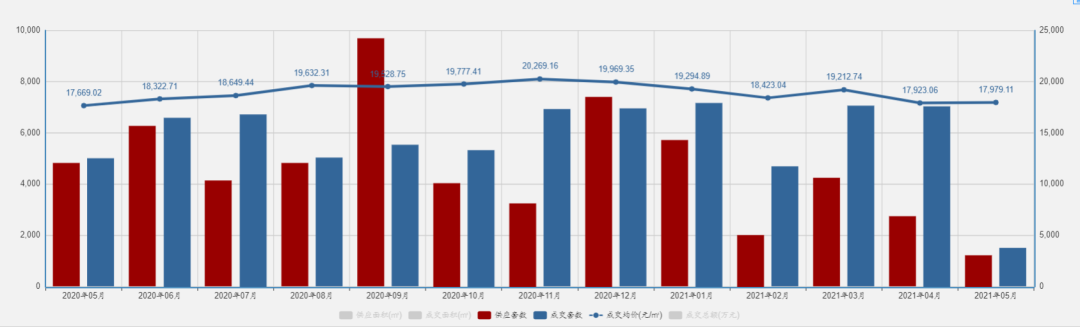

先来看一组金刚石给到的楼市数据。

数据显示,近一年期间,以去年9月的分水岭为界;往前,楼市整体供给较为平衡,往后,多呈现供小于求现象,这也是造就了去年下半年至今年年初楼市狂奔半年多的根因。

近1年楼市图丨图源金刚石

那么问题来了:解决过热市场、供需矛盾的最直接最有效的办法是什么?

“出台新政”这或许是多数人的反应。

确实,政策的强制性和普遍适应性确实能起到立竿见影的效果。

但是,作为双刃剑,政策的出台难免会误伤到一些购房者,以及由于政策前期存在一定漏洞,所以有时候也会起到一些不可避免的副作用。不信可以看看往期政策前期效果。

其实除了政策,我认为还有就是政府的一张底牌--增加土地供应。

|壹

再增11200套房源!

5月11日,合肥市区挂出超2436亩涉宅地块,预计将有20000+套房源待入市。

5月14日左右,合肥四县市再挂12宗涉宅地块,共计约888亩,预计将有11200余套房源待入市。

所以,仅本次首批供地合肥就拿出超3300亩,共计超31200套房源待入市。

此次整个大市供应地块分布也较为均匀,含市区核心区域:滨湖、庐阳、高新区,涉及县域有肥东、北城、庐江、巢湖等,覆盖面较广且地块门槛相对较低,刚需购房者或地缘客户将迎来更多置业选择。

以目前较热板块--北城为例。

据公告,6月18日北城办板块将再出让两宗纯住宅地块。

长丰7号地块位于谯城路以西、汤都路以南,面积103.12亩,容积率≤1.8,商品住宅(毛坯)平均备案价格13999元/㎡,竞自持面积30900㎡。

地块竞得人须按规划方案要求,同步修建一所18班幼儿园和一处公园,公园内应考虑建设室外体育活动场地。

该地块周边教育、医疗配套比较优质,东南角是安徽省立医院北区,南侧是合肥北城中学,东北角就是科创北城。

长丰8号地位于明王台路以北、凤麟路以东,面积约69.96亩,容积率≤1.8,商品住宅(毛坯)平均备案价格13999元/㎡,竞自持面积20900㎡。据地块要求,地块需同步修建1座9班幼儿园。

值得注意的是,两宗地块备案均价限制均为13999元/㎡,该价格比目前区域内所有在售项目都较高,给了周边新房、二手房一定的市场底气。且就在4下旬,北城两宗地块及首宗自持地块的出炉也给了区域强大的市场预期。

至于这两宗地块的土拍情况,在之前两宗的热度之上或已是大概率事件。

其次,肥东4宗地块,共计251亩,共计约有3300余套新房(高层)待入市,新房备案限价在13300元/㎡左右,较周边在售均价来看偏高。

且值得注意的是,肥东、长丰地块均实行土拍政策:价高者得+限价时转竞配建租赁住房+摇号。也就是只要进入自持环节(小于比例)就需要住宅预售形象进度须达到地上建筑层数50%以上,方可进行销售。

而此次庐江、巢湖两地也有较大体量供应:巢湖供应164余亩住宅地块、庐江供应156宗住宅地块。且两区域土拍政策保持不变。

NO.2|贰

刚需、改善,楼市两大焦点

就在今天,整个合肥刚需、刚改以及投资群体或多或少关注到北雁湖某个肥西楼盘。

据悉,此次是该盘最后一次加推,共计约1600余组客户参与线上开盘,一共43组,但是到第十组时就以基本销售完毕,仅剩一层多个大平层户型。

图丨图源水印

所以,楼市高潮的那群人始终是高端改善和入门刚需这两波。

看下政滨高和蜀山个别热门学区楼盘,他们的火热代表着塔尖人群对于核心资源的占有及核心资源的分布不均。

而此次滨湖、庐阳等核心区域挂地,约4600套的纯新房,仅从房源量来看,或许对于区域房荒有一定的稀释作用。

但是随着土拍政策的更改、供地工期的要求,该批地块大概率与明年上半年入市;也就是说,此次6月的土拍掀起来一阵热浪之后后期却无新房供应,等待市场约半年多的空白期之后才入市上新,届时必将引起一波市场浪潮。

除了核心片区,此次的肥东、北城等地的不限购、不摇号也迎来了较大体量的新房。

以肥东和北城为例,近东部新中心的肥东3号和4号地块以及北城的7号和8号地块,因为较为高光的区位优质及原有的市场惯性,该批地块也将有着不俗的表演。带着刚需地块的光环入市、引起关注,但是后期产品却走上了“改善”的道路将成为这些不限购区域的大趋势。

NO.3|叁

总结

近一年来,楼市多处供不应求的状态。

现在,集中供地开始,批31200余套的纯新房或将于下半年之后陆续入市,靠增加供应来降温、解渴的药方即将展现其药效。

供应问题似乎有所缓解,但是新的问题随影而来:刚需地块的改善化,或将加剧了楼市底层购房者的置业窘境,加之无约束的高首付行为,刚需购房者的置业计划变成了和此次土拍竞赛。

而此次竞赛的决胜点就是6月18日那场刚需土拍来临之前。

合肥楼市2021-05-17 08:44:15

合肥楼市2021-05-17 08:44:15