今天上午央行突发新政,从2020年3月1日开始,存量浮动利率贷款的定价基准开始转换为LPR。这种“新玩法”执行后,所有人的房贷都要重新计算!

存量贷款如何转向LPR定价?已办理和正在还贷的利率会如何变化?买房成本涨还是降?对楼市会产生什么影响?接下来一起来看。

| 壹

贷款新政出台,影响所有人房贷!

原文内容如下(下滑查看更多):

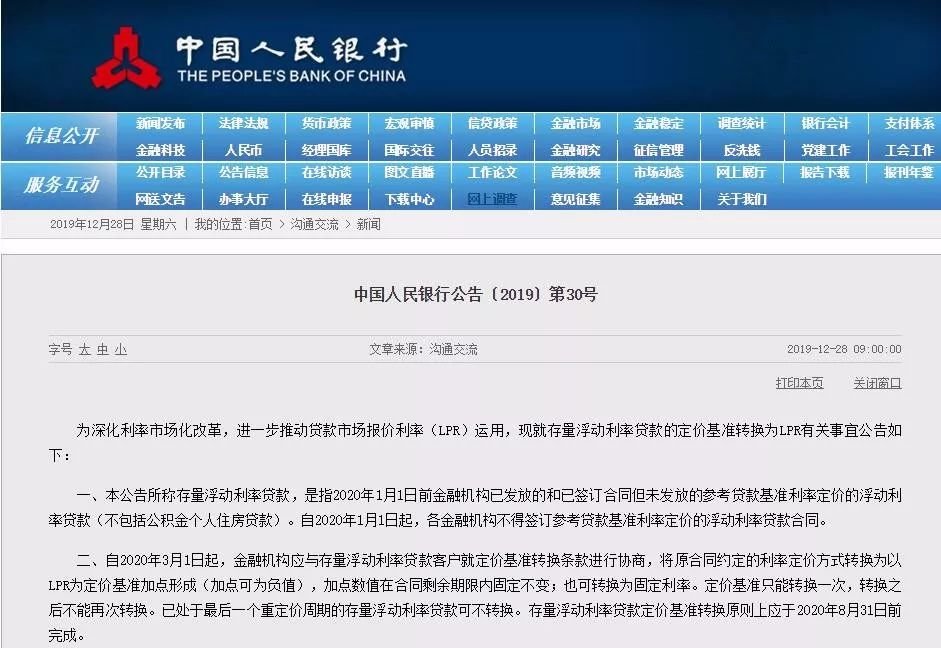

中国人民银行公告〔2019〕第30号

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

这就意味着:

1、凡是2020年1月1日前,已经放款的和签过合同还没放款的购房者(不包括公积金个人住房贷款),定价基准都要转换。

2、未来不会再有“基准利率”这个坐标系,LPR将成为今后发放贷款的定价基准,代替过去的“基准利率”。

3、转换后,房贷利率只能一年一变,不能半年或每个月都变化一次。

4、购房者的金融风向标随之转换为LPR,降则利多,涨则利空。

NO.2 | 贰

利率涨还是跌?

对于购房者来说,更切身相关的当然是转换前后利率的变化,这直接关系到买房成本。

选择转换为固定利率的,转换后的利率水平由购房者和银行协商决定,在转换时点的利率水平保持不变。

选择转换为LPR的,原合同约定的“基准利率4.9%+上浮或下调比例”变为“LPR+加点(加点可为负值)”,加点数值在合同剩余期限内固定不变。

举个例子,如果你现在执行的房贷利率为基准利率上浮20%,计算公式就是4.9%×(1+20%)=5.88%。一期的5年期以上LPR为4.8%,你的加点数值就是5.88%-4.8%=+1.08%。

如果你从明年3月份开始转换,依旧执行目前的LPR,那么明年3-12月份,房贷利率仍然是LPR4.8%+加点1.08%=5.88%。

说白了,转换以后,2020年的利率和2019年保持不变。

但问题来了,如果2020年12月份5年期以上LPR有调整,从2021年1月份-12月份,你的房贷利率就随之调整为那时的LPR+加点1.08%,以后每年以此类推。

也就是说,贷款定价基准转换以后,5年期以上LPR发生变化,我们的房贷利率就随之变化。LPR降息,你的房贷就降低,LPR加息,房贷就增加!

如果你是2016年以前买房的,当时合肥的房贷利率还有9折或者95折优惠,那你的加点数就是负数。不管以后LPR如何变化,仍然享受原来的折扣幅度,只是换一种说法而已。

如果你是在今年10月8号以后发放的房贷,这对你基本没有影响,因为已经按照LPR为定价基准执行了。

NO.3 | 叁

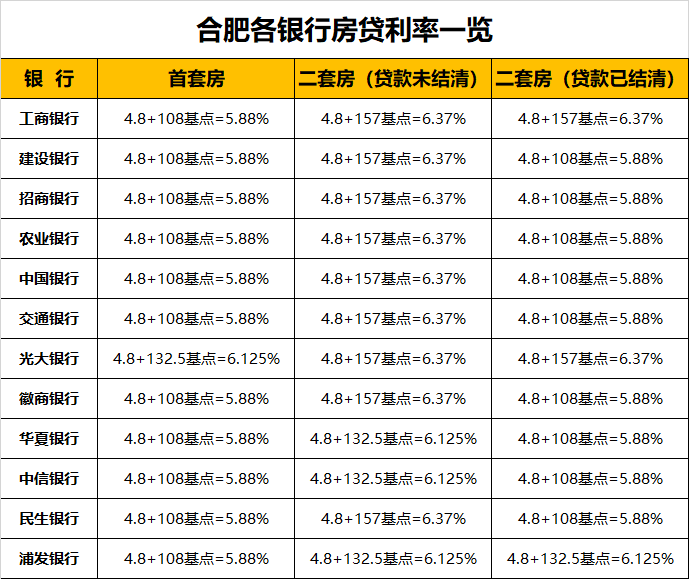

6.37%,合肥房贷利率出炉

合肥目前已经执行“LPR+基点”的房贷政策,各大银行的房贷利率如下表(具体支行可能略有差异):

1、首套房利率执行6.125%

可以看到,目前合肥首套房贷款利率执行6.125%,但绝大部分银行还是在按照5.88%执行。二套房(已结清贷款)在大部分银行可以参照首套房利率,二套房(贷款未结清)普遍执行6.37%。

2、LPR影响有限,利率变化不大

其实如果我们按照过去的公式推导,你会发现目前的房贷利率依然在按照之前“基准利率上浮20%、25%、30%”执行,只是算法不同。数字并没有太大变化。

最重要的原因是,虽然LPR是变动的,但加多少基点是由银行“自主定价”,此消彼长。比如11月底央行下调LPR,从4.85下调至4.8,但紧接着12月份各家银行就把基点增加了5个点。

3、部分银行暂停房贷业务

在本次调查中,合肥科技农村商业银行暂时不受理合肥房贷业务。

当然,也可能只是部分支行暂停办理房贷业务,如果购房者有购房计划,建议带齐相关资料去银行进行具体咨询,不同的楼盘和银行合作的情况也不尽相同。

个人认为,短期内合肥房贷利率还会保持高位,不太可能出现大幅度的下调,原因有三点:

一是,在现行的利率计算公式里,LPR占大头,但它的波动微乎其微。不久前下调0.05%,是近3年来一次实质性降息。

二是,基点可以理解为各银行的“加权值”,一定程度上代表调控的态度,虽然现在合肥市场总体平稳,但调控“松手”的可能性依然很小。

三是,房贷是银行借贷业务中利润的之一,加上目前各家银行手头都不宽裕,没有多余的贷款额度,当然要提高门槛。

点击小程序,了解返乡置业详情

房新媒体返乡置业小程序

NO.4 | 肆

结语

对待新政,不必等着利率下调,保持自己原有的节奏,该怎样就怎样。我们从来没有因为利率涨了而不买房,就好像油价涨了,难道就不开车了吗?

降了皆大欢喜,没降也不患得患失,这才是更加理性的心态。

就好像每年年底,很多开发商自己焦虑的同时,开始把焦虑贩卖给他们的客户:“元旦后就涨价”、“年底收官优惠”、“错过还要等一年”……

按照过去的经验,建议不要轻信。网上“云踩盘”不可取,买房这件事,实地很重要,不管新房还是二手房。

合肥楼市2019-12-30 09:06:10

合肥楼市2019-12-30 09:06:10